沪深300股票指数剖析

沪深300指数由我国上海证券交易所和深圳证券交易所联合编制,于2005年4月8日正式发布

,以2004年12月31日为基期,基点为1000点。沪深300指数是从上海和深圳证券市场中选取

300只A股作为样本编制而成的成份股指数,其中深市121只,沪市179只。沪深300指数样本

选择标准为规模大、流动性好的股票。

中国的股市成立以来,在沪深两个市场各自拥有独立的综合指数和成份指数,这些指数在投

资者中有较高的认同度,但市场缺乏反映沪深市场整体走势的跨市场指数。沪深300指数是市

场投资者期盼已久的指数产品,它的推出切合了市场需求,适应了投资者结构的变化,为市场

增加了一项用于观察市场走势的指标,也进一步为市场产品创新提供了条件。沪深300指数现

在已经进入健康运行轨道一段时间,其在国内股市未来的地位,应该与美国的标准·普尔指

数和香港的恒生指数相提并论。以下对沪深300指数的一些特点进行具体介绍。

一、沪深300指数编制简介

1、基本情况。

(1)指数名称:沪深300指数。

(2)指数代码:上海证券交易所行情代码000300,深圳证券交易所行情代码399300。

(3)基日和基点:以2004年12月31日为基日,基点为1000点。

(4)成份股数量:300只

(5)指数发布:通过沪深交易所实时卫星广播系统向全国发布;通过路透社财经资讯系统

(Reuters)和彭博财经资讯系统(Bloomberg)向全球即时报道;在《中国证券报》、《上海证

券报》和《证券时报》每日公布;通过中证指数有限公司网站(www.csindex.com.cn)、上海

证券交易所网站(www.sse.com.cn)和深圳证券交易所网站(www.szse.cn)延时15分钟发布。

2、样本股选择。

(1)选样空间:沪深300指数样本空间需要同时满足以下条件:上市时间超过一个季度,除非

该股票自上市以来的日均A股总市值在全部沪深A股中排在前30位;非ST、*ST、非暂停上市

股票;公司经营状况良好,最近一年无重大违法违规事件、财务报告无重大问题;股票价格

无明显的异常波动或市场操纵;剔除其它经专家委员会认定不能进入指数的股票。

(2)选样标准:选取规模大、流动性好的股票作为样本股。

(3)选样方法:对样本空间股票在最近一年(新股为上市以来)的日均成交金额由高到低排名

,剔除排名后50%的股票,然后对剩余股票按照日均总市值由高到低进行排名,选取排名在

前300名的股票作为样本股。

3、指数计算。

(1) 计算方法:沪深 300 指数以调整股本为权数,采用派许加权综合价格指数公式进行计

算。其中,调整股本根据分级靠档方法获得。分级靠档方法如下表1所示:

表1 沪深300指数计算靠档取值

附注:自由流通比例是指公司总股本中剔除以下基本不流通的股份后的股本比例:①公司创

建者、家族和高级管理者长期持有的股份;②国有股;③战略投资者持股;④冻结股份;⑤

受限的员工持股;⑥交叉持股等。

举例:某股票自由流通比例为 7%,低于 10%,则采用自由流通股本为权数;某股票自由流

通比例为 35%,落在区间(30,40]内,对应的加权比例为 40%,则将总股本的40%作为权数

。

(2)计算公式: 报告期成份股的总调整市值

报告期指数 = ------------------ ×1000

基期

其中:总调整市值=Σ(市价×样本股调整股本数)

沪深300指数基本面分析

沪深300作为即将推出的股指期货的交易标的,越来越受到市场的关注,与此同时,其良好的市场表现也使得以其为投资标的的指数基金业绩表现较为突出,那么作为一种强调交易性和投资性的指数,其成分股基本面上的特征是否满足投资性的要求呢?在这里,我们主要基于财务指标从盈利能力、成长能力、分红派息以及估值等角度对沪深300指数推出以来其基本面特征变化进行一个简单的分析。

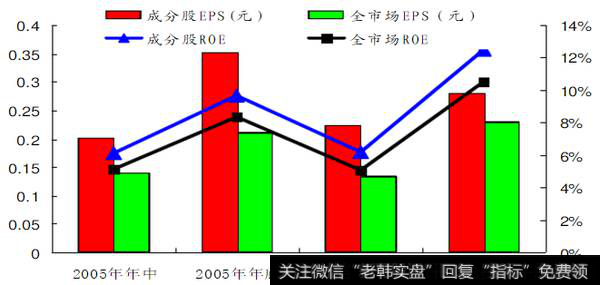

一、 沪深300成分股的盈利能力突出 盈利能力直接反映了指数的篮筹特征和长期回报能力,图1反映了前后四批沪深300成分股的税后利润及其市场占比以及主营收入市场占比的情况:

图1:沪深300成分股盈利能力分析(一)

数据来源:中证指数 图1显示,沪深300成分股主营收入市场占比基本稳定在70%左右,而其净利润市场占比更是维持在85%以上,且还呈现一定上升趋势。而从沪深300指数成分股的净利润分布来看,2006年底沪深300成分股占整个市场净利润的比重为92.2%。进一步,我们对其净利润占市场比进行了分析,如下图所示:

图2:2006年沪深300 成分股净利润市场贡献度

数据来源:中证指数

由上图我们可以看出,沪深300指数成分股的净利润权重集中度较高,其总共300只成分股净利润合计占市场的比重为92.2%,但其中前5位就贡献了全市场43.56%的净利润,也占整个沪深300成分股净利润的一半,前40位成分股净利润的市场贡献度更是高达70%。

图3的单位指标统计同样显示了沪深300的篮筹长期回报特征,根据统计,沪深300指数成分股的加权EPS和ROE基本都在全市场水平的1.2倍以上。

图3:沪深300成分股盈利能力分析(二)

数据来源:中证指数 以上的分析表明,沪深300成分股将市场上盈利能力最强的公司基本已经全部囊括,总体而言,其成分股的资产质量极佳,盈利能力较强,堪称整个市场的中流砥柱。

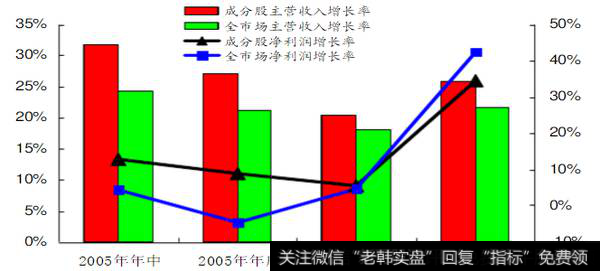

二、 沪深300成分股具备较好的成长性

进一步,我们以主营业务收入以及净利润的加权平均增长率指标来考察沪深300指数成分股的成长性特征,考察结果如下图所示:

图4:沪深300成分股成长性指标

数据来源:中证指数

由图中我们可以看出,除了2006年沪深300成分股的加权净利润增长 率略低于市场平均水平外,其余时段上,其成长性指标明显高于市场平均水平。从总体来看,尽管沪深300指数并非一种成长性的指数,其成分股的特征却仍然体现了较好的成长性特征。

三、 沪深300成分股的分红与股息收益高于市场平均水平

股息收益反映了市场的稳定回报,是投资者在较低风险水平下的可预期回报,下表显示了沪深300指数成分股的派现能力。

表1:沪深300成分股分红统计

分类 2005年 2006年

沪深300指数成分股(亿元) 630.64 774.96

全部A股(亿元) 768.04 906.71

市场占比 82.11% 85.47%

数据来源:中证指数 由上表我们可以看出,沪深300指数在推出当年其成分股现金分红总量已经达到630.64亿元,占整个市场的 72.11%,而2006年其成分股现金分红量增加了144亿元,同比增长22%,同时,其市场占比也继续呈现增长趋势。 而对股息收益率的统计也表明,投资于沪深300的股息收益率明显高于市场。