沪胶

上海期货交易所英文名称为ShanghaiFuturesExchange,英文缩写为SHFE。上海期货交易所是在中国证监会集中统一监管下,依照有关法规设立、履行有关法规规定的职能、按其章程实行自律性管理的法人。上海期货交易所目前上市交易的有铜、铝、锌、天然橡胶、燃料油等5个品种的标准合约。上海期货交易所现有会员200多家,其中期货经纪公司占80%以上。

天然橡胶是重要的战略物资和工业原料,我国是世界上最大的天然橡胶消费国和进口国,天然橡胶是我国继石油、铁矿石以及有色金属之后的又一个大宗紧缺战略性资源。泰国、印度尼西亚、马来西亚等3个世界天然橡胶主产地控制了全球70%的产量。

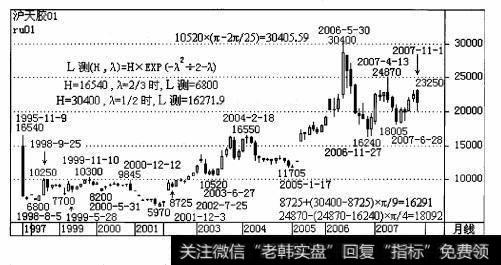

如图3.6.5所示,选取沪橡胶1月合约1995年11月9日的循环高点16540,由万能测底公式(3.6.1)第二情形[的2/3邻域],取X=2/3,可预测出其下跌目标位为

P(16540,2/3)=16540xe^-8/9=6800附近,与1998年8月5日低点6800正好相符。

选取沪橡胶1月合约2006年5月30日的循环高点30400,由万能测底公式(3.6.1)第一情形,取X=l/2,可预测出其下跌目标位为

P(30400,1/2)=30400xe'5/8=16271.9附近,比2006年11月27日的循环低点16240高31.9元/吨,16270显然是可成交的价位。

沪天胶(wOl)从1998年9月25日髙位10250至2000年12月12日高9845位间形成三重顶,2001年1月有效沽穿双底7700和8200的连线,其最小下跌目标位为

7700x8200+10300=6130

之下,也就是说ruOl必定跌至6130下方,另依中位线法则,在77002^2÷10250=5784.39处将有强大的支撑,也就是说ruOl将跌至5957[=(6130+5784)+2]附近,事实上2001年12月3日低见5970元/吨。

如图3.6.6所示,选取沪橡胶9月合约1995年6月16日的循环高点16500,根据测底公式

L(H,β)=Hβ,β=k(π)

第二情形[π/8附近],取P=π/8可预测出其下跌目标位为16500xπ/8=6479.5附近,事实上2001年9月3日ru09低见6460元/吨。

前面谈到TOCOM橡胶期货2006年5月30日高见319.6日元/公斤,已达

第一预测目标位

273+(273-184.8)xπ/6=319.18另外还预测2006年顶部在

125.6+(125.6-62)xπ=325.5(日元/公斤)

附近,2006年5月30日美元兑日元在121.5附近窄幅波动(开121.77,高121.78,低121.28,收121.47),当天美元兑人民币波幅小于100基点(开8.0201,高8.0300,低8.0201,收8.0300),若按此计100日元最多只能兑换8.0300x100+121.28=6.621042人民币,退一步说,就算按125.6+(125.6-62)x(π+π/32)=331.6492计,TOCOM橡胶期货2006年最高价以人民币计也不可能超331.6492x1000x6.621042+100=21958.63(元/吨)

对于3万元/吨的天价已严重高估了36%以上(实际高估45%),当天在3万元建立空单者大获全胜。万能测顶公式第一情形又一次在沪天然橡胶期货上发挥出巨大威力。国内天胶2006年最高价显然受阻于其2003年最低价的π倍(接近未触及)。

9940x(π-2π/55)=3091.89,

10520x(π-2π/25)=30405.59 -

如图3.6.6所示,沪橡胶9月合约从2003年7月8日的9940元/吨上升至2006年5月30日的30090元/吨,每吨上涨了20150元。π/5回调位在30090-(30090-9940)xπ/5=17429.38与2006年11月24日的低位17430元/吨仅差0.62元/吨,可见or方法精确度之高。

图3.6.5和图3.6.6余下部分请投资者自行练习。