美林的财务年度截止于12月的最后那个星期五。2002年10月16日,美林在其网站上公布了第三季度收入公报(该季度截止于2002年9月27日)。我有1用图8-7、图8-8、图8-9分别给出了美林公司审计后的2001年损益表、资产负债表和现金流量表。我们从美林公司三季度收入母良,2001年年报和金融网站上获取信息,得出估值数据。

收入。依重要性排序,美林公司收入来源为:利息和红利收入、手续费、资产管理和投资组合服务费、本金交易、投资银行收费。美林公司2001年收入报告显示,其最新的年度收入为387.55亿美元。

收入增长率。美林的收入波动较大,1999年为353亿美元,到2000年增加了27%,为448亿美元,2001年下降了13.6%,2002年第三季度的收入同比2001年三季度下降了3000。收入下降有两个主要原因:一是利率整体下调;二是“911"恐怖袭击严重影响了公司的经营。美林公司总部所在的大楼离世贸中心双子塔仅200码远。美林所得税前收益从1999年到2000年增长了36%,而后到2001年下降了75%—真是异常艰辛的一年。2002年第三季度所得税前收益与2001年第三季度基本相同。

图8-7 美林2001年的损益表

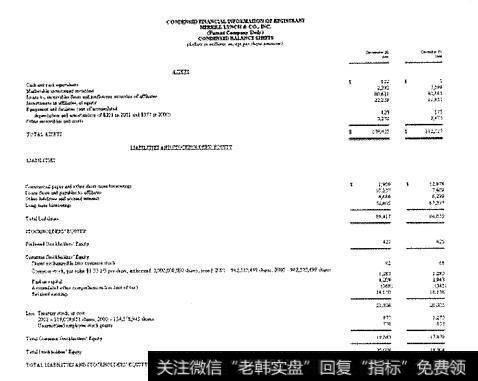

图8-8 美林2001年的资产负债表

图8-9 美林2001年的现金流量表

现在让我们看看美林的增长潜力。扎克统计了19位分析师的意见,3人强烈建议买入,8人建议买入,8人建议持有。多数分析师预期它在未来5年内每股收益增长率为13%,对美林做基准估值时,我们采用13%的增长率。我们想用这个增长率来观察它对内在价值的影响。在低增长率设定里,我们采用5%的增长率,从而得到一个保守的估值数值。

超额收益期。我们认为美林管理有效,是个优质的证券公司,估值时将超额收益期设为10年。

测算营业净利率。依重要性排列,美林公司的支出为:利息支出、赔偿和保费、通信和技术、地产及相应折旧、广告及市场推广、经纪、结算和汇兑费。要计算美林公司的营业收入,只需从总收入中减去总支出。要得到美林公司的营业净利率,把营业收入除以收入即可。在过去三个财务年度中,它的营业净利率分别是3.55%,12.75%和11.9%,平均为9.4%。它的头三季度截止于9月27日,营业净利率跃升到12.96%。在做基准估值时,我们采用9.4%这个3年平均营业净利率,并希望美林能像2002年那样不断改善经营。

所得税率。美林公司在 1999-2001这3年期间的所得税率平均为35.33%。我们在基准估值时采用35.33%这个税率。

新投资和折旧。为了拓展业务,金融公司投资于设备和设施,经常收购其他公司或投资。美林公司过去3年里把收入的4.4%投资于设备、设施和其他投资上,我们用这个数据作为投资率输入数据。美林的折旧开支平均为年收入的2.08%,这也就是我们采用的折旧率输入数据。

营业资本增加。我们输入的是0。

短期资产。美林公司年报列出它的总资产为4 194亿美元,主要的资产是:证券融资交易、应收账款、交易资产、可变现投资证券、现金及现金等同物。从这个总资产中,我们去掉28亿美元的诸如设备和设施等长期资产、共40亿美元诸如客户关系这些价值有疑问的资产,以及25亿美元其他资产,从而得出短期资产为4099.97亿美元。

短期债务。美林公司的主要债务是证券融资交易、存款、负债交易、其他应付账款、商业票据、保险责任。我们把美林公司765.75亿美元的长期债务合并在短期债务项目里。在对金融公司估值时,我们在ValuePro 2002软件里把负债数输入为0。我们输入美林公司的短期债务为3 967亿美元—所有负债的总额。

股价。美林公司在2002年12月18日的收盘价为40-13美元。

总股数。第三季度资产负债表显示,2002年9月27日它稀释后的股票总发行量为9.42亿。

负债总额。处理金融公司时,在短期债务里我们已经包含了负债。我们将负债总额输入为0。

优先股总数。根据美林公司2002年第三季度的资产负债表,它共发行了14亿优先股。

优先股收益率。在这个案例中,我们设为7.6%。

无风险利率。我们采用的是4.06%这个2002年12月18日的10年期国债的收益率。

债券与国债的利差。由于我们把负债输入为0,利差也就输入为0。

贝塔系数。根据雅虎财经,美林公司的贝塔系数是1.52,我们在ValuePro 2002软件里也就采用这个数据。

股票风险溢价。我们在这个估值案例中采用的是3%。