图1-31 资产负债表/股东权益

一个公司可以通过向公众发行债券或股票来筹集新的资本,通过发行债券筹集的资金在将来的某一时间必须偿还,它是借来的资金。但是当公司通过向公众发行优先股或普通股筹集资金时,它永远不需要偿还。这些资金将永远为公司所有,可以任意使用它们。

普通股代表对公司的所有权,普通股持有者是公司的所有人,并拥有选举公司董事会的权力,而董事会按照规定聘请一名首席执行官来经营公司,如果董事会投票通过分红方案,普通股股东将获得相应的分红,如果整个公司被出售的话,普通股股东将得到这其中所有的利益。

股权的第二种类别叫优先股,优先股股东没有公司经营的投票表决权,但他们在普通股股东获得分红之前,就能获得固定或浮动的红利。此外,优先股股东在公司陷入破产时,还拥有优先于昔通股股东的追述权。

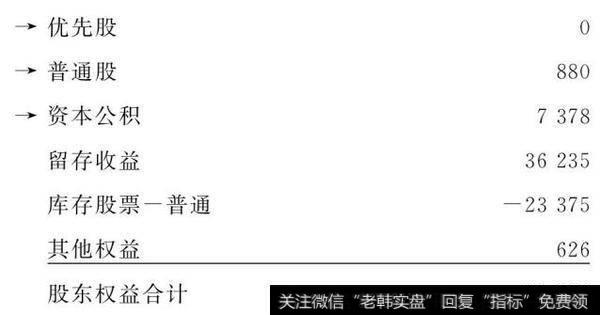

在资产负债表上,优先股和普通股均以其票面价值计入其相应账户,如果公司溢价发行(发行价格超过票面价值)股票,由此而多获得的资金将记录在资本公积账户里。例如,公司发行的优先股票面价值为每股100美元,而公司以每股120美元的价格对公众发售的话,其每股100美元的价值将记录在优先股账户,而每股20美元的价值则被记录到资本公积账户。

这同样适用于普通股,比如说其票面价值为每股1美元,如果公司以每股10美元的价格向公众发售的话,那每股1美元的价值将记录在资产负债表上的普通股账户,而每股9美元的价值将记录到资本公积账户。

关于优先股,奇怪的事情是,那些具有持续性竞争优势的公司基本上没有多少优先股。其中一个原因是它们基本上不需要任同债务。它们赚取的丰厚利润完全可以“自给自足”,尽管优先股旱原始投入到公司,并且永远不需要偿还的资金,在会计表上表现为一项权益,但实际上它更像需要支付红利的负债,不同之处在于,为负债支付的利息可以从税前利润中扣除,而为优先股支付的红利是不能扣减税费的,这样就使得通过发行优先股筹集资金的成本比较昂贵。由于它是一种昂贵的筹资方式,如果可能的话,公司一般会选择避而远之。因此,当我们搜寻具有持续性竞争优势的公司时,一个重要的标志就是在公司的资本结构中找不到优先股的身影。