近期中国信通院、中国通信标准化协会主办的2020大数据产业峰会·成果发布会在北京召开。受疫情影响,今年大数据产业峰会改为网络直播。当前大数据正在成为构建国家竞争优势的战略焦点、促进经济转型增长的核心引擎、提升国家治理效能的重要途径。疫情期间,涌现出一批大数据典型应用,比如今年的健康码,就成为了抗疫和推动复工复产的利器。从目前来看,各行各业都在与大数据建立各种各样的联系,未来行业发展空间巨大。

海量数据是国内领先的数据技术提供商,未来将受益于数据产业蓬勃发展,公司注于数据解决方案。同时,公司广泛拓展业务落地场景,与大型商业客户具备良好合作关系,在金融、信息服务、通信及电力行业已有效推广,产品在中国平安、中国移动、国家电网、京东方、华晨宝马等大型企业得到成功应用。公司自研数据库产品入围中央机关采购名录,并曾为深圳市政府政务云提供数据库更换及迁移服务。2019年11月30日,公司参加了第九届PostgreSQL(数据库服务器)中国技术大会,作为国内数据技术领航企业、PostgreSQL的积极推动者,获得特殊贡献奖,并正式成为中国PostgreSQL开源数据库认证与培训合作伙伴。

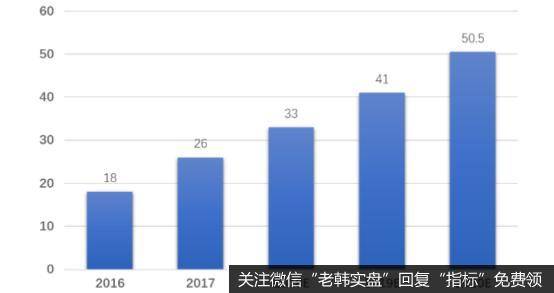

自互联网普及以来,各国政府对互联网基础设施的持续投入加强了网络传输的承载能力,从而引发了全球数据量的爆炸式增长。根据Statista的相关统计,全球仅在2017年一年产生的数据量达26 ZB,在2020年有望达到50.5 ZB,复合增速超过20%,随着5G时代来临,数量流量将进一步激增。自2007年起亚马逊、谷歌、IBM相继入局云计算,云计算产业进入跨越式发展期。根据Gartner相关统计,2019年全球公有云市场规模约2278亿美元,预计在2020年将实现约17%的增长,达到2664亿美元。云平台的持续扩张为数据的统一化存储铺平道路,逐步消除了数据存储的碎片化问题,为数据时代海量数据的管理利用提供有利条件。

近年全球数据产生量

随着大数据系统的引入,新兴应用场景对数据库软件提出了新的要求。在大数据及人工智能技术的持续革新之下,大量新兴应用场景诞生,传统的数据库巨头甲骨文、IBM和微软等并未能做出快速反应。相比之下,根据DBEngine的相关统计及测算,以HIVE为代表的新型大数据专用数据库产品受欢迎度正在不断提升。新兴的大数据及人工智能应用场景,对性能和定制化提出了更高的要求。甲骨文、微软等巨头多年构建的软件生态优势逐步丧失。

之前我国党政、国企及民营企业长期以采购国外厂商产品为主,从而造成对基础软硬件产品的进口依赖,削弱了面对外部不确定性的抵抗能力。我国IT史上发生过的2008微软“黑屏”事件、2013“棱镜门”事件、2018-2019年中兴、华为事件充分表明基础软硬件产品的国产化对国家发展至关重要。

自2018年至今,最高决策层已在多个场合公开发言或表态,强调自主可控的重要性以及国家对相关产业的支持,反映了国家层面的高度重视。安全、稳定、高效运行的数据库系统对于政企业务的运转至关重要,在国内数据库这个百亿级的大市场里,国外品牌占有90%以上的份额,国内数据库市场前五大企业均为国外厂商,占据约70%份额,霸主地位极难撼动。目前,国内数据库市场仍旧被甲骨文,微软,IBM等国外厂商垄断,国产数据库市占率极低。

经过多年发展,国产数据库经过近20年的发展,在技术、产品、市场等方面已经取得一定的突破,从产品成熟度、易用性和性价比方面都达到了一定的水平。在国内市场上,“大而全”的国外数据库的功能平均使用率只能达到30%,很多新功能并不实用。在这一点上,国产数据库做得较好,保留了用户常用的功能,简化一些不必要的功能,使用户以更优惠的价格就能够使用到安全、放心的数据库产品,并且还可以享受到国产数据库厂商的高质量原厂服务。

除国产化数据库产品的具体性能表现外,相关政企客户由原有数据库产品迁移至新国产化数据库产品过程的平稳度同样是重要考量标准。由于数据库产品定位于计算机系统基础软件,大量行业应用软件均依托于基础数据库产品搭建,故而其更换可能为客户整个平台系统带来稳定性与兼容性问题,快捷稳定的数据库迁移服务同样有望在信创产业中赢得市场。

海量数据的产品分为自主研发数据库、一体机和迁移服务。公司自主研发云图数据库产品家族AtlasDB,专注于企业级私有云数据库,也可在空间地理、工业、金融、能源、交通及人工智能等新兴领域发挥巨大价值。公司的一体机业务是软硬一体的数据存储及数据安全解决方案,包括数据库一体机、归档一体机和脱敏一体机。

公司在发展初期作为数据中心解决方案与服务的提供商,主要针对大中型企事业单位的数据中心,搭建IT基础设施数据平台,提供相关的数据存储与安全、数据库与数据管理、云计算等方面的解决方案与技术服务。作为集成商及服务商,公司与甲骨文、IBM、微软、华为等科技巨头均有良好合作,具备丰富的主流数据库系统迁移经验,公司的迁移服务是解决国产化业务痛点的增值服务。目前,公司迁移服务人才储备丰富,有多个成功案例落地经验,且产品本身具备无损迁移能力。

我们认为海量数据作为国内聚焦数据管理产品与系统服务的龙头企业,在5G、云计算、人工技术智能等变革带来数据行业蓬勃发展,将带来公司数据系统相关产品和服务的自然增长需求。同时,国产化大浪潮下,公司自主数据库产品和面向各类国产数据库的迁移运维服务都将迎来巨大机遇。

我们预计海量数据2020--2022年归母净利润分别为1.11亿元、1.51亿元、3.46亿元;每股收益分别为0.53元、1.65元、0.72元、;对应的市盈率分别为50倍、36.7倍、16倍。其对应合理估值的股价应为32---34元附近。

未来影响公司业绩的主要因素在于今年美国对华为升级制裁之后,可能会导致华为数据库相关的产业链合作不及预期;未来若国产化推进政策力度不及预期,将影响公司收入及利润增长;目前公司自研数据库产品仍处于推广阶段,如果公司数据库产品与各类型服务器和应用软件的兼容性不能达到预期要求,可能会造成公司的市场拓展不确定性加剧。