最近医药最火热的方向当属减肥药和阿尔兹海默病领域,下游药品研发企业有望上市的产品被极度看好,体现出医药行业广阔的市场需求和技术进步带来的市场潜力。

虽然不可否认减肥药和阿尔兹海默有较好的预期,但现在也依然是以炒作为主,市盈率低且有看点的企业风险或许会小一点;

而中长期看我当然倾向于有业绩的公司,尤其是正在爆发的生物创新药公司,业绩仍有持续性。

1、生物药潜力巨大

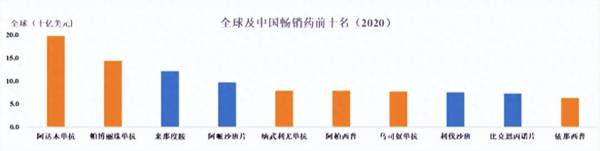

在2013年之前,化学药占据了全球重磅药榜单,而2013年之后生物药技术快速发展,展示出比化学药更高的疗效及安全性,截至2020年生物药已经占据了6席,单抗药物一骑绝尘。

生物药区别于化学药和中药,包括抗体药物、疫苗、血制品、细胞与基因治疗以及其他生物疗法等。

而现在抗体药物由传统的单克隆抗体(简称单抗)逐步发展进步,ADC(抗体药物偶联物)以及双、多特异性抗体、抗体融合蛋白应运而生。

新单抗类药物展示出较强的市场潜力,属于单抗药物的迭代,相关研究表示,未来双/多特异性抗体、ADC药物将成为治疗包括癌症在内的很多疾病的重要手段。

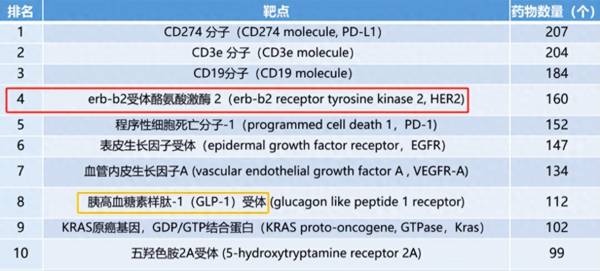

下图是全球药物研发管线的热门靶点统计,其中HER2靶点位列第四,便是ADC药物最热门靶点之一,甚至比减肥药的GLP-1受体靶点药物研发管线还要多。

另外,区别于ADC药物的肿瘤治疗方向,抗体融合蛋白广泛应用于自身免疫性疾病治疗;

而肿瘤和自身免疫性疾病便是全球规模最大的两种疾病类型,且有着尚未满足的市场需求。

预计全球抗肿瘤药物市场规模将从2020年的1,503亿美元增长到2025年的3,048亿美元,年复合增长率为15.2%,至2030年将增长至4,825亿美元;

全球自身免疫疾病治疗市场将从2020年的1,206亿美元增长到2025年的1,461亿美元,复合年增长率为3.9%,至2030年将增长至1,752亿美元。

2、荣昌生物为生物药龙头,营收两年暴增12倍

今天要说的这家公司便是一家生物药龙头——荣昌生物,它完全不同于以化学药起身的恒瑞医药,却也有着不小的潜力。

短短两年时间,因为两款创新药获批上市,营收规模得到了快速的增长。

2021年3月泰它西普用于治疗系统性红斑狼疮附条件获批上市;

维迪西妥单抗用于治疗胃癌、尿路上皮癌分别于2021年6月、2021年12月附条件批准上市。(同时二者均在2021年12月份被纳入医保)

其中,两款药物均能附条件获批上市便已足够体现它们的价值,附条件获批上市是指是为加快具有突出临床价值的临床急需药品上市的特别审评制度,不是所有的药物都能附条件获批上市。

与此同时,截至2023年上半年,荣昌生物的营收规模达到4.22亿元,相比于2021年上半年的3000多万已经增长了12.6倍。

但今年上半年营收增速下滑明显,我认为主要是前期增长过快导致,同时维迪西单抗尿路上皮癌适应症于今年1月份才进入医保降价也会有一定影响(2022年此适应症未进入医保,进入医保前价格预计会高不少)。

3、荣昌生物未来潜力分析

我认为荣昌生物依然有着不小的潜力。

一方面,基于已上市的产品,适应症的扩大将会扩大药品销售规模。

目前泰它西普只上市了一款适应症,但现在根据公司8月22日公告,其在中国治疗类风湿关节炎(RA)患者的III期研究达到试验主要疗效终点,已经向CDE递交了新药上市申请。而我国类风湿关节炎也已经达到了2、300亿的市场规模。

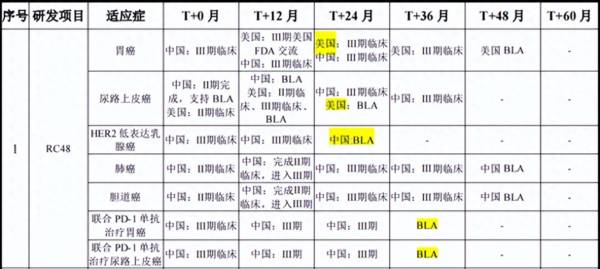

另外,维迪西单抗目前虽只有两类适应症,但其他适应症也处于比较靠前的一个进度。

另外荣昌生物的很多管线还有国外临床,而其在美国获得的“突破性疗法”认证便是其最好的通行证(同时将此药物的全球商业化权利授权给了西雅图基因,2亿美元的首付款以及最高可达24亿美元的里程碑付款也是药物竞争力的体现)。

据悉,泰它西普是公司全球首款、同类首创(first-in-class)的B淋巴细胞刺激因子(BLyS)/增殖诱导配体(APRIL)双靶点的创新融合蛋白产品,维迪西妥单抗是中国首款自主研发的ADC创新药以及目前唯一一款获得美国FDA授予突破性疗法认定的中国产品。

(RC48是维迪西单抗)

当然,除了已商业化的两款药物外,荣昌生物还有其他药物管线在研,RC28呼声较高,用于治疗多种眼科疾病的临床研发,全球眼科药物市场到2020年也有300多亿美元的市场规模,而且RC28相比其他已上市或在研的、靶向单靶点或者不同靶点的眼科生物疗法,也有望成为同类首创(first-in-class)药物;

目前RC28相关管线也已处于II期/III期临床。

综上可知,荣昌生物未来潜力较大,将会持续发力。

4、荣昌生物面临的竞争分析和投资价值总结

首先,从行业角度来说,我认为现在仍处于发展早期。据Frost & Sullivan数据,ADC药物的全球市场规模自2017年的16亿美元快速增长至2021年的55亿美元,预计2030年全球市场规模有望达到638亿美元,国内ADC市场则有望在2030年达到689亿元。

另外,从竞争角度来说,荣昌生物研发技术水平较高,且具备明显的龙头优势。据悉,截至目前,全球共有15款ADC药物获批,国内目前有5款获批上市,其中包括4款进口药,剩下一个国产药就是荣昌生物的维迪西单抗,而药物研发壁垒本身较高,先发优势便是抵御竞争的一个重要防护盾。

另外虽然在不同的适应症领域,荣昌生物还面临着其他种类药物的竞争,但ADC以及融合蛋白生物药本身的疗效性还是值得认可的。

最后,我们再来看看它的投资价值。

身为创新药公司,荣昌生物的业绩显然是亏损的,2022年、2023年上半年分别研发投入9.82亿元、5.4亿元,而且全部费用化了,高研发投入不可避免,但也是企业竞争力的象征;

另外高销售费用现在也比较明显,和当下产品商业化推广自然有很大关系,虽说我无法保障高销售费用能快速下降,但相比来说,荣昌当前销售费用率仍有很大下降空间。

那么现在这个阶段,需要强调的是创新药企业比较看预期,没有业绩情况下,企业发展的确定性要持续跟踪。

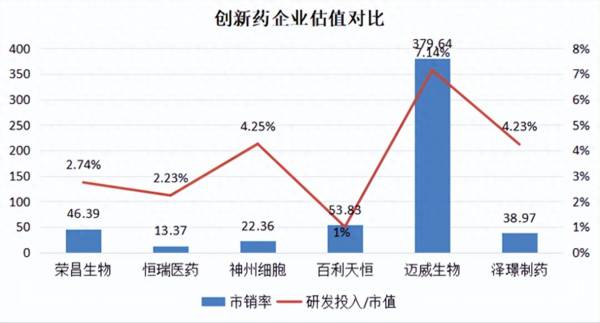

我主要采用创新药企业常用的一类相关估值方法,用到两个指标:“研发投入与市值比”和市销率(ps,市值除以营业收入。其中研发投入与市值比则侧重于长期潜力,越高则说明估值越低,但缺点是没有考虑当下的业绩增长;市销率的营收统一用了2022年的,越低说明估值越低,但缺点是没有考虑业绩增长潜力。

所以综合来看,荣昌生物的虽然估值不算低,在一定程度上体现了企业的潜力,但如果对标恒瑞和百利天恒的话,荣昌的研发投入与市值比却也不算低;对标百利天恒、迈威生物的话,荣昌生物的市销率则不算高。

每家企业情况一定是不一样的,所以此估值方法作为参考,重点还是在于对企业的认识。