七大股利分配政策

1、剩余股利政策:企业先根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配。

优点:

(1)有助于降低再投资的资金成本;

(2)保持最佳的资本结构;

(3)实现企业价值的长期最大化

缺点:

(1)股利发放额每年随投资机会和盈利水平的波动而波动;

(2)不利于投资者安排收入与支出;

(3)不利于公司树立良好的形象

2、固定或稳定增长股利政策:企业将每年发放的股利固定在某一特定水平或是在此基础上维持某一固定比率逐年稳定增长

优点:

(1)有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格;

(2)有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东;

(3)即使推迟某些投资方案或暂时偏离目标资本结构,也可能比降低股

缺点:

(1)股利的支付与企业的盈利相脱节;

(2)在无利可分的情况下若依然实施该股利政策,违反《公司法》规定

3、固定股利支付率政策:确定一个股利占盈余的比率,即股利支付率,并在一定时期保持不变

优点:

(1)体现了“多盈多分、少盈少分、无盈不分”的分配原则;

(2)从企业的支付能力的角度看,这是一种稳定的股利政策。

缺点:

(1)波动的股利容易成为公司的不利因素;

(2)容易使公司面临较大的财务压力;

(3)合适的固定股利支付率的确定难度比较大

4、低正常股利加额外股利政策:企业在一般情况下,每年发放数额较低的股利,当盈余较多、资金较为充裕时,企业再向

股东发放额外股利的政策

优点:

(1)赋予公司较大的灵活性和较大的财务弹性;

(2)可吸引住那些依靠股利度日的股东。

缺点:

(1)额外股利不断变化,造成分派的股利不同,容易给投资者造成收益不稳定的感觉;

(2)当公司在较长时间持续发放额外股利后,可能会被股东误认为是“正常股利”一旦取消,容易导致股价下跌

5、现金股利:

优点:①有利于改善企业长短期资产结构;

②有利于股东取得现金收入和增强投资能力

缺点:增加企业的财务压力,导致企业偿债能力下降

6、股票股利

特点:①没有现金流出,也不会导致公司的财产减少;

②将公司的未分配利润转为股本和资本公积;

③增加流通在外的股票数量,同时降低股票的每股价值;

④不改变公司股东权益总额,但会改变股东权益的构成

7、财产股利

证券股利、实物股利

8、负债股利:以应付票据支付给股东,通常不允许

非上市公司股权估值方法

非上市公司股权通常采用市场法、收益法和成本法等估值技术,结合流动性折价、控制权溢价等因素评估公允价值。

1.市场法

市场法是利用相同或类似的资产、负债或资产和负债组合的价格以及其他相关市场交易信息进行估值的技术,常用方法包括市场乘数法、最近融资价格法、行业指标法等。

1.1市场乘数法概述

市场乘数法是利用可比公司市场交易数据估计公允价值的方法,在运用市场乘数法计算得出股权价值以后,需就股权的流动性折扣进行调整。下文以市盈率法和企业价值倍数法为例,评估目标企业价值,市净率法可参考市盈率法的计算方法。

1.1.1市盈率法概述

市盈率法是利用可比市盈率评估企业价值的方法,运用市盈率估值的模型如下:

在运用市盈率法计算得出目标企业每股价值以后,再扣减股权的流动性折扣,得出非上市公司股权价值。

1.1.1.1市盈率法案例背景介绍

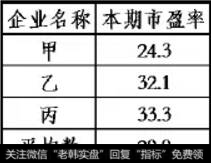

A公司是一个制造业企业,其每股收益为0.5元/股。假设制造业上市公司中,增长率、股利支付率和风险与A公司类似的有3家,它们的本期市盈率如下表:

经过评估人员分析,认为可比公司平均市盈率倍数可以反映目标公司的情况:

A公司每股价值(未考虑流动性折扣)=可比企业市盈率×目标公司每股收益=29.9×0.5=14.95(元/股)

假设A公司所处行业的股票平均流动性折扣为20%,

A公司每股价值=未考虑流动性折扣的每股价值×(1-流动性折扣)=14.95×(1-20%)=11.96(元/股)

1.1.2企业价值倍数法概述

企业价值倍数法是利用可比企业价值倍数评估企业价值的方法。运用企业价值倍数估值的模型如下:

在运用企业价值倍数法计算得出目标企业价值,扣减净负债并对非经营性资产和负债以及少数股东权益进行调整得出企业全部股权价值后,按照持股比例计算股权价值,再扣减股权流动性折扣,得出非上市公司股权价值。

1.1.2.1企业价值倍数法案例背景介绍

目标公司B主要在中国大陆及香港地区从事餐饮连锁业务,需要评估其于20X7年12月31日的股权的公允价值。评估人员主要基于市场数据以市场法作为目标公司股权公允价值评估的主要分析方法。企业价值倍数法评估分析

评估人员查找了同样从事餐饮连锁业务的可比公司,考虑了目标公司B的规模、经营区域和发展情况,选取了8家上市公司作为研究对象。

在运用市场法评估分析的过程中,评估人员主要选用过去12个月的企业价值/息税前利润乘数(“EV/EBIT”)。这是由于目标公司B从事餐饮连锁行业,固定资产和折旧摊销费用相对较小,与可比公司的情况一致。

上述企业EV/EBIT乘数的平均值15.475X,中位数16.3X,评估人员将目标公司B与可比公司的主要财务指标进行了对比,发现其各项指标与行业中位数相近,故选取中位数16.3X作为估值乘数。去年EBIT值为8,684万元,故企业价值=EBIT×企业价值倍数=8,684×16.3=141,549万元。

假设B公司债务公允价值为56,000万元,B企业股权价值=B企业价值-B企业债务价值=141,549万元-56,000万元=85,549万元。

假设某证券公司下属子公司持有B公司2%的股份,且根据历史数据统计分析,餐饮连锁行业非上市公司股权的流动性折扣平均为25%,该子公司持有B公司股票价值=B企业股权价值*持股比例*(1-流动性折扣)=85,549*2%*(1-25%)=1,283(万元)

1.2最近融资价格法概述

最近融资价格法是以企业最近一期融资价格为基础评估公允价值的方法。

1.2.1最近融资价格法案例

甲公司20X0年支付1,000万元购买C公司(非上市公司)10万股普通股,获得10%表决权。该公司于20X2年12月31日(估值日)编制年度财务报表,需评估对C公司的非控股股权的公允价值。C公司于20X2年内向其他投资者增发普通股10万股,共1,200万元。甲公司认为新股增发日的发行价格(10万股,1,200万元)即为其公允价值。甲公司与C公司的其他投资者享有的权利与义务一致。新股增发日至估值日期间C公司内、外部均未发生重大变化。因此,甲公司确定20X2年12月31日(估值日)该非控股股权的公允价值为1,200万元。

2.收益法

2.1收益法概述

收益法是将未来预期收益转换成现值的估值技术,它的基本思想是增量现金流量原则和时间价值原则,也就是任何资产的价值是其产生的未来现金流量按照含有风险的折现率计算的现值。在利用收益法计算得出企业股权价值以后,需考虑股权流动性折扣、控制权溢价或少数股东权益折价等因素的影响。

一般认为企业自由现金流和股权自由现金流都已包含控制权因素,非控股股东需考虑少数股东权益折价的影响;若现金流未包含控制权因素,控股股东需考虑控制权溢价的影响。

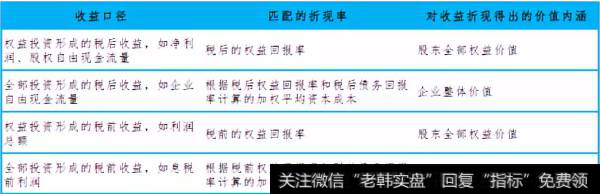

2.2折现率的选择

折现率是将未来预期收益折算成现值的比率,是与企业未来收益风险程度相对应的期望报酬率,折现率的选取需与相应收益的口径相匹配。

下文以企业自由现金流折现法为例,计算股权价值。

2.3折现率的计算

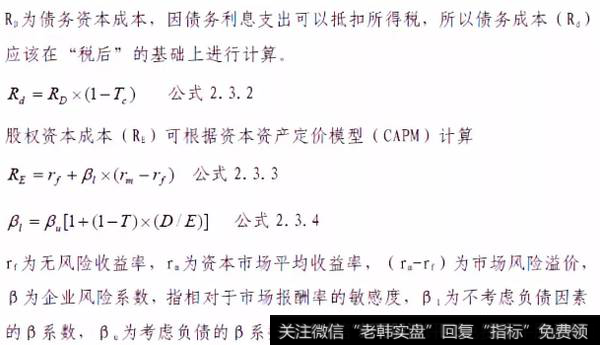

在计算非上市公司股权时,通常采用加权平均资本成本(RWACC)作为企业自由现金流折现法的折现率。加权平均资本成本,是指企业以各种资本在企业全部资本中所占的比重为权重,对各种长期资金的资本成本加权平均计算得出的资本总成本:

公式2.3.1中,D为目标企业负债的市场价值,E为目标企业权益的市场价值。

2.4收益法案例

背景介绍

目标公司D是一家位于上海的软件服务咨询公司,需要评估其于20X4年12月31日的公允价值。鉴于目标集团的历史期业务性质、经营表现以及管理层对于未来的预期及展望,评估人员以收益法作为目标公司的股权公允价值评估的主要分析方法。

收益法评估分析

评估人员获取了目标公司D未来五年的财务预测,分析考虑了预期未来收入、成本、费用、所得税等,并对资本性支出、折旧摊销、净营运资金进行了调整,得到了企业自由现金流。

在此基础上,评估人员进一步考虑货币的时间价值、通货膨胀、以及被评估资产的有关风险,选取了合适的折现率,得到目标公司的股权的公允价值。