波动率指数的概念

(一) 波动率与波动率指数的联系

波动率是一个统计概念,在金融市场上,波动率被投资者用于衡量资产价格波动的剧烈程度,而资产价格的波动实质上反映了资产所蕴含的风险,因此波动率也常被作为衡量资产风险的指标,并用以对资产的风险管理。

波动率指数则可以被看作是通过一定的计算方法根据市场上一系列可交易期权价格计算得到的衡量市场波动状态量化指标,投资者也常将波动率指数作为衡量市场风险指标。一般而言,波动率面向的是过去,其度量的是已发生资产价格的变化,而波动率指数面向的是未来,其度量的是资产未来价格的变化。

(二) 波动率指数的理解

常见的波动率指数一般都反映了其标的指数未来 30 天的期望波动率,因此也可以将波动率指数理解为市场对指数短期波动的看法。根据波动率指数的概念可以知道,当市场上投资认为市场将出现剧烈的波动时,波动率指数会升;相反,当市场上投资者认为市场将不会出现大幅波动时,波动率指数会下降。所以当市场受到利空信息影响时,投资者会进行卖出看涨期权、买入看跌期权等操作,从而影响期权的价格,因为波动率指数是通过期权价格计算得到的,所以投资者对期权的交易行为最终会通过期权价格影响波动率指数。正是由于波动率指数能够对市场预期进行有效反映,波动率指数也常常被投资者称为“恐慌性指数”。

中国终于也有波动率指数了:对交易有哪些帮助?

1、波动率是什么东东?

先来看看下面这张图,它有助于您从直观的角度理解什么叫做股票收益的波动率。

这是A股票和B股票一年间的走势曲线,若找一个炒过股票的人随便一问哪只股票的波动率大,我想99.99%都会说A的波动率更大。为什么A股票的波动率更大呢?原因则是:波动率衡量的是资产价格偏离平均值的程度,也就是上述A和B的股价一年内的平均值都是100美元,但A偏离平均值的程度大,所以我们会说A股票的波动率更高。

2、隐含波动率又怎么理解呢?

从教科书的角度说,隐含波动率可以理解成期权市场全部交易者对未来一段时间内标的股价波动率的预期值。如果您觉得这样理解太抽象,那么我建议您可以按下面的方式理解:

把期权想成保险,隐含波动率想成市场对被保资产风险的一致预期值.

如果大家对未来波动率预期都很高的话,期权(作为保险工具)的价格就会卖的比较贵。为地震灾害买一个保险,什么样的保险费会更贵呢,是上海的地震险还是四川的地震险呢?答案显然是四川,因为上海10年都有可能不发生一次地震,而四川1年里就可能发生10次地震,说明四川地区波动率大,对应的保险费(期权价格)更贵。

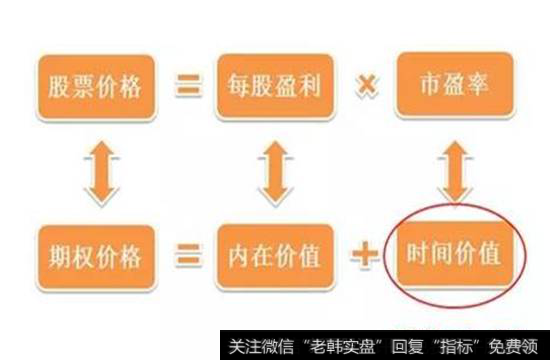

所以我们可以把隐含波动率理解成市场对期权合约的估值(类似于股票的市盈率),即其他因素相同时,隐含波动率越高,期权价格就越高。

3、波动率指数又是何方神圣?

需要注意的是,一个期权标的(如50ETF)会对应很多很多个期权合约,不同的行权价、不同的到期月份、认购与认沽,至少有着40个合约,隐含波动率是针对每个合约而言的,也就是说每个期权合约都对应着一个隐含波动率(就像每个股票都有自己的市盈率),于是40个期权合约就会对应着40个隐含波动率。那么如何把这40个隐含波动率揉合成一个值,让这个值反映出全市场对未来30天标的波动率的预期值呢?这个光荣的使命就由“波动率指数”来完成了。

4、波动率指数起源于哪里?

波动率指数起源于美国市场。1993年,有期权交易开山鼻祖之称的芝加哥期权交易所(CBOE)首次推出了波动率指数,用来反映全市场对标普100指数未来30天波动率的预期值;到了2003年,CBOE与高盛合作将波动率指数升级为第二代,标的也从标普100改为了标普500,用来反映全市场对标普500指数未来30天波动率的预期值,代码是VIX,以前的第一代波动率指数的代码就改名为VXO。