质权人对限售股股票质押并不排斥,但会设置较低的质押率(例如3折)来控制风险。然而随着股票质押融资市场票源争夺的升级,限售股质押率也突飞猛进,6折、7折甚至更高也屡见不鲜。

在这种背景下,如何控制限售股股票质押融资的风险值得讨论。本文试图从限售股股票来源、限售股股票质押合同效力、风险控制手段、处置方案等方面与读者共享。

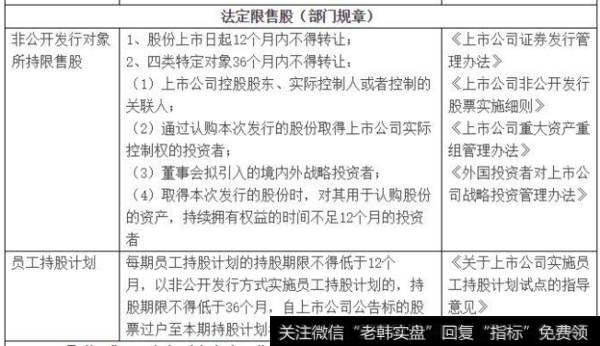

一、限售股来源

二、限售股质押法律效力分析

(一)法律适用的争议

有观点从法律规定出发,认为限售股不得质押,理由是:《担保法》第75条规定,依法可以转让的股份、股票可以质押;《物权法》第209、223条规定,可以处置的权利包括债务人或者第三人有权处分的、可以转让的股权;法律行政法规禁止转让的权利不得出质。

《最高人民法院关于适用担保法若干问题的解释》第103条规定:以股份有限公司股份出质的,适用《公司法》有关股份转让的规定,股权质押必须符合股权转让的法定条件,不能转让的股份不得出质。

(二)限售股质押法律效力深度探讨

1、从法律形式上,严格意义来说,中国证监会以及上海、深圳证券交易所做出的限制转让规定并非法律法规,而是证监会部门规章、通知意见和交易所业务规则,根据这些规定形成的限售股,不属于《物权法》和《担保法》的限制范围;

2、从立法精神上,《物权法》对此立法本意在于:禁止转让的权利(如养殖权、捕捞权等国家法定禁止规定的权利)不得设定质权,防止质权人在行使质权时因权利不能转让而导致质权目的的落空(通常这种禁止性规定是没有期限的)。

根据《公司法》、《证券法》形成的限售股,本身仍然是持有人可处分的股份,在法律上仍是流通股,只是在一定期限内不能转让。

因此我们认为限售股仍然属于“可以转让”的权利。“禁止转让”情形的,完全意义的“非流通股”概念已经随着股权分置改革而成为历史概念。

3、从质押登记上,深交所和上交所在《股票质押式回购交易及登记结算业务办法》规定的标的证券的范围是在深交所和上交所上市交易的A股股票,且规定可以以有限售条件股份作为标的证券。

但《中国结算深圳分公司证券质押业务表单》所附表一《证券质押登记申请表》要求申请人声明:“本次质押的质物为有限售条件证券的,本质押双方声明已知晓质物处于限售期间,并承诺因质物如属法律规定的不得转让情形导致质押登记无效而产生的法律责任由本质押双方承担,与中国结算深圳分公司及代理质押登记业务的证券公司无关”。

实践中,中登公司对限售股予以质押登记,但并不对质押登记的效力做出评判。

根据2004年《最高人民法院执行工作办公室关于上市公司发起人股份质押合同及红利抵债协议效力问题请示案的复函》,限售股先于质权行使期结束的,限售股质押合同有效。这可以看作是对限售股质押权的一种权威学理解释。

(三)质押合同被认定无效的风险

从最高人民法院《复函》精神以及司法实践来看,在法定限售期先于行权时间结束时,以限售股设定质押不会被法院认定无效。

但是,对于限售期超过行权时间结束日的限售股质押,以及限售期限不明确的限售股质押,质押合同仍存在被认定为无效的风险,如出质人是上市公司董事、监事、高级管理人员时,质权人还应关注《公司法》、公司章程对其任职期间以及离职半年后转让股份数的限制,如果质押股票的数量超过上述限制,且行权期在上述限制期间以内的,存在质押行为被认定无效的风险。

但同洲电子实际控制人兼董事长持有的限售股质押案例可以从实务中部分打消这一顾虑。

(四)实现质权时的风险

除了上述质押合同效力的风险以外,限售股质押的质权人还面临着质权实现方面的风险。

一方面,对于质权行使期晚于限售期届满之日的质押,虽然质押合同有效,但在限售期内,由于有人认为限售股不符合设定质权的法定条件(即“可以转让”),因此,质权并未生效;第三人可能申请法院通过执行程序查封相关限售股,并否认限售股质权人享有优先受偿的权利。

另一方面,在股权质押中,质权人与出质人通常约定一定的警戒线、平仓线,即当被质押的股票市值低于所担保债权的一定比例时,触发警戒线条款,质权人可以要求出质人追加质押股票或风险保证金作为担保;如果股票市值急剧下跌并跌破平仓线,则债权人有权强行平仓。而此时由于限售股仍然在限售期内,质权人事实上亦不可能行使其质权,因此面临着限售股市值不断下降、待能行权时不足以偿付债权的风险。

三、限售股股票质押融资的风险控制

由于股票在限售期内不能转让,并且《证券质押登记业务实施细则》规定“证券质押登记不设具体期限,解除质押登记,需由质权人申请办理”,因此,以限售股出质对质权人来说具有相当的可靠性。但为了更好地控制该类业务风险,可以考虑从以下几方面进一步完善:

1.盘中密切关注标的证券的价格波动,在价格趋近于平仓线时,采取停牌等措施阻断价格继续下跌,该措施可能仅限于上市公司控股股东能对上市公司加以影响;

2.预留股份,即要求债务人额外预留部分证券。部分银行会要求融资人预留不少于自身持股的4%作为补仓措施;

3.进行强制执行公正,如果出现出质人违约的情形,质权人可向公证机关申请出具执行证书,并依照该执行证书向有管辖权的人民法院直接申请司法强制执行。但实操中,无论是否有强平公证,涉及到法院纠纷立案,至少需要1.5~2个月才能出判决结果;

4.合同中设置“提前购回”条款,一旦股票价格跌至平仓线,质权人有权要求出质人提前偿还本息结束该笔债权;

5.质押融资合同期限设置超过限售股锁定期,确保在实现质权时,出质人在法律上对出质股权已享有完全的处分权。

6.其他补充增信手段,如差额补足约定,使融资人对该笔债权承担无限偿付责任。

四、限售股股票质押处置

1、仲裁或法院判决

2、过户

股票的过户,分为交易过户和非交易过户两种。

交易过户,就是投资者通过参与证券买卖后的股权转移确认登记,该工作由沪深交易所通过电脑系统统一办理,股票交易与过户同步进行。像二级市场买卖和大宗交易均属于交易过户的方式。质权人可等到质物达到解禁期后进行交易过户。

非交易过户,一般是因为继承、赠与和法院判决等原因,需要在投资者之间办理过户,这种情况的过户工作一般由中央登记计算公司或委托当地证券登记机构办理。主要依据中证登发布的《证券非交易过户业务实施细则》,以及中证登上海分公司、深圳分公司各自发布的非交易过户业务指南进行操作。常见的需要通过非交易过户的情形有协议转让、继承、赠与、离婚财产分割、法院判决等。

根据《上海证券交易所股票上市规则》、《深圳证券交易所股票上市规则》的相关规定,对于涉及相关承诺的限售股,股东所持股份因协议转让或司法强制执行等原因发生非交易过户的,受让方应当遵守股东做出的相关承诺,其承诺内容应当同时予以过户。

实务操作中,对于非交易过户的,可以按照上述规定办理。对于不适用上述“非交易过户”的限售股,如承诺限售股,也可尝试由上市公司召开股东大会表决同意承诺人废除承诺,但关联董事和股东在董事会及股东大会应回避表决。但此种做法容易引起交易所或证监会的关注,存在不予认可的风险,操作难度较大。