早报

必读

名家

学堂

您的位置: 零点财经>经济学术语>国际金融风险>

在第一章中曾经提到,假如没有日本政府所实行的广泛财政刺激政策,日本的货币供应量或许已经减少了37%以上。一些读者也许会回忆起,在1929年至1933年期间,美国

在流动性陷阱和恶性循环通货膨胀的真正原因已经解明的前提下,我们就可以开始探讨它们与美国大萧条的关联。在遭遇资产负债表衰退时,单独的货币政策将失去效力,甚至连货币

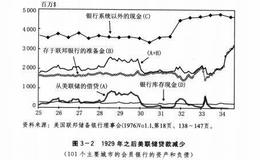

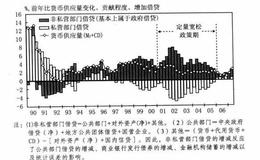

货币政策的有效性需要建立在与货币流通总量关系稳定的基础之上。但是一旦作为借贷方的企业转向追求负债最小化,那么这种稳定关系就会如图1-9所指出的那样完全破裂。在一

在一场资产负债表衰退中,企业将工作重心放在负债最小化,而非利润最大化上,以应对资产价格的急剧下跌。这就改变了经济对于作为标准工具的财政和货币政策的回应。尤其是在

到这里,我们已经做好准备,要“深入虎穴”,去找寻失落的圣杯。在第一章开篇就已提到,迄今为止,所有关于日本以及美国大萧条的学术论述都建立在同一个绝对假设之上。它们

关于结构改革这个宏大的论题,不管是日本还是外国媒体都在竭力宣称,改革进程一旦停滞,就会损害日本在外国投资者心目中的形象,引发抛售日本股票的风潮。但是对于这场改革

一些人认为,不顾一切要在日本推进结构改革的小泉纯一郎前首相的离任,将使日本的改革脚步放慢,进而延缓日本经济的复苏。还有些人担忧,由于这场改革的旗手竹中平藏退出了

日本央行最近面临的一个问题是,在当前日本整体物价仍然徘徊于低迷状态的情况下,一些地区的房地产价格却已经开始出现了显著的回升。某些特定资产价格与整体物价背道而驰的

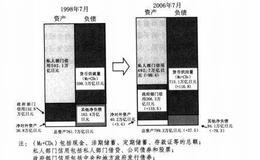

1.定量宽松政策的解除不等于金融紧缩政策 为了执行定量宽松政策,日本央行需要向市场提供流动性。这个过程是通过央行购买商业银行持有的国债,并将交易资金存人这些商业

如果这些货币政策并没有什么影响力,那么为何日本央行又要坚持立即放弃它们?之所以做出这样的决定,是因为私营部门又重新开始借贷。在这样的情况下,银行系统内泛滥的流动

第一章已经探讨了在资产负债表衰退期间货币政策的重要性。然而在过去的20年间,经济学领域完全被货币政策万能的观点所主导。造成这种状况的因素将在第三章中详细探讨。在

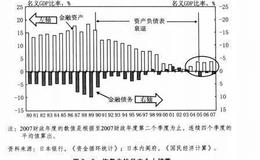

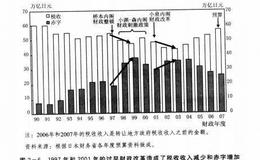

1.税收增长减少了预算赤字,并导致长期利率低迷一个国家在从资产负债表衰退中抽身时,伴随而来的税收收入猛增也是影响利率的一个重要因素。首先,税收收入的增长有助于抑

1.过早的财政整顿引发了第二次经济倒退只要政府部门在财政政策领域不出现差错,日本的经济复苏就应该不会出现意外。但我们必须留意政府的举措,因为企业部门仍保持着财政

1.企业停止偿债日本企业最终停止了偿债,并且在十多年之后又重新开始借贷,这一现象显示,日本经济终于迈出了复苏的步伐。 到2003年为止,日本企业的净偿债额一直保

1.货币政策对资产负债表衰退无能为力到现在为止,我们的讨论都只集中在财政政策上,但是政府当局手中其实还有另外一个政策工具,即货币政策。经济学教科书告诉我们,政府

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除