早报

必读

名家

学堂

您的位置: 零点财经>股票术语>权证>

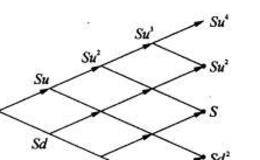

二项式概率模型 1.二项式模型的分析理念 二项式数值方法同时也被称作为点阵方法( lattice approach),它最早是由威廉·夏普( william S

对 Black-Scholes模型的评价 1. Black-Scholes模型的贡献 首先BS模型确定了股票价格服从布朗运动的理论化市场条件其次,BS发现和运用

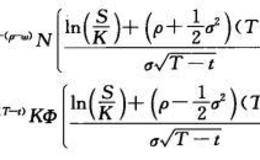

0表示股价每变动一个单位,引起权证价值的改变量和改变的方向:即股价上升,权证的价值也上升;股价下跌,权证的价值也下跌。 欧式看跌权证(图)

Black-Scholes模型假设与内涵 1. Black- Scholes模型假设 1973年费希尔·布莱克( Fisher Black)和马龙·斯科尔斯(

Black-Scholes模型建立的理论背景和假设条件 1.有效市场假说 有效市场假说为BS模型中假定证券价格遵循几何布朗运动模式提供了前提条件。市场有效假说

以经典的BS模型建立作为标志,将历史上有关权证研究的理论归结为早期权迸研究思想阶段。这一阶段主要研究特征是将标的资产价格与收益的动态过程作为主要研究对象在这一前

几何布朗运动下的权证价值判断与风险差异 保罗·萨缪尔森( Polo a. Samuelson)早在1956年就大力推崇路易斯·巴彻里亚的理论成果,后来进一步拓展

时间价值观念下的权证价值判断与风险溢价 詹姆斯·伯恩斯( James boness1964)比凯斯·斯普克林更前进了一步,他把标的资产的时间价值包括在内,也就是

对数正态分布下的权证价值与风险规避 在路易斯·巴彻里亚研究的基础上,凯斯·斯普克林 Case m. Sprenkle)进行了进一步的研究,1964年在《认股权价

算术布朗运动过程中的权证价值与风险因子 据相关资料来看,对期权分析估值最早进行尝试的是法国数学家路易斯·巴彻里亚( Louis bachiel)。早在1900年

权证价值与权证投资风险 对于投资者而言如何确定权证的投资风险就在于对将要投资的权证价值的合理准确的判断。而权证的“价外”、“价内”和“贴价”状态是衡量权证内在值

权证市场风险的识别 权证是带有杠杆效应的高报酬的投资工具,作为衍生品种,权证运作过程,分为发行、上市、交易和结算环节各个环节的风险点不同,因而风险监控的侧重点也

权证的功能 1.股票价格发现功能 由于相关银行或证券公司要发行权证,需根据权证的设计方案,购人一定数量的标的证券,以应对权证持有人到期行权之需,或对冲到期行权的

认股权证与股票期权的联系与区别认股权证与股票期权虽然不是同一种产品但两者之间并不存在本质性的区别。例如股本权证有稀释效应,公司为激励管理层而发放的股票期权也可以

认股权证与股票、股票期权的联系和区别 1.认股权证与股票的联系 由于权证是从股票衍生出来的投资品,因此两者之间既有相似之处,也有很大不同。权证和股票之间有着紧密

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除