早报

必读

名家

学堂

您的位置: 零点财经>股票投资>价值投资精髓>

当然,答案很简单:大多数基金经理关心的并不是总风险水平,而是与业绩基准(市场指数)而言的相对风险。究其直接原因,就是塞斯•卡拉曼(Seth Klarman)所说

很多权益投资者似乎对分散化情有独钟,美国共同基金持有的股票平均数竟然达到了10-160只之间,对积极型基金经理而言,持有如此多的股票绝对是不可思议的。正如沃伦•

在金融领域,很多灾难的罪魁祸首中都可以看到“分散化”的身影。投资者把分散化奉为免费午餐。例如,长期资本管理公司遇到的一个主要问题就是所有交易均为“收敛”交易。在

“分散化”是很多金融危机的基本要素。在认识分散化的时候,我们经常会采,取过于狭隘的视角。投资者似乎忘记了,风险是内生的,而不是外生变量(这有点像轮盘赌)。而在股

在这里,我想批评的最后一个伪科学藏身之地就是业绩衡量指标。它当然也是对某个数字(最多也就是几个数字而已)迷信的另一个典型事例。阿尔法、贝塔以及追踪误差之类的荒谬

伪科学也并不是风险管理者的独门绝技。市场分析师同样是始作俑者。他们是“花边消息”的制造者。无论怎样看,以小数点后保留两位数字的精度去预测未来5年的收益,绝对是可

很早以前,我就曾听到过人们对风险管理的批判的。这是一个我们被数字所蒙蔽和欺骗的典型事例。尽管一个能代表风险价值(VaR)的数字会让我们感到更惬意,貌似更有说服力

在发布于1989年的论文中,鲁斯•加纳尔及其同事首次发现,影响人们判断能力的往往是“有趣”但却“毫无意义”的噪声。在他们的论文中,试验对象将阅读三段文字,比如:

大卫•麦凯伯和阿兰•卡斯泰尔在2008年发表的论文,为我们认识伪科学的盲目性提供了又一个力证。他们请试验对象阅读三篇短文,每篇文章均描述了虚拟的脑部成像研究结果

迪恩娜•斯科尔尼克•维斯伯格等人的最新研究揭示出伪科学欺骗和蒙蔽我们的种种方式,以及我们在面对伪科学性的答案时是多么的不堪一击。维斯伯格设计了一个精妙的试验,他

在现代金融领域中,人们对数字的偏爱已经取代了对批判性思想的追求和探索。只要是能和数字联系到一起的事情,就会被人们奉为福音真理。研究表明,人们经常被伪科学所愚弄。

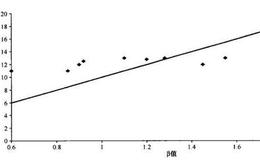

大多数高等学府仍然把CAPM作为最基本的资产定价模型(也可能同时采纳APT模型)。法玛和弗伦奇(2004)认为:CAPM的吸引力在于,它为我们如何衡黄风险以及与

大量证据已经无可辨别地说明—CAPM在实践中是行不通的。现在,我们需要回答的问题就是它何以失败。和每一个合格的经济学家一样,我在第一次学习CAPM的时候,老师也

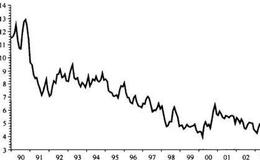

就总体而言,我们这个行业有一个坏习惯:把理论当成现实。作为一个强调实证的怀疑论者,我最感兴趣的还是CAPM在实践中是否行得通。例如,图2-1摘自法玛和弗伦奇在2

我们不妨回头看看,对CAPM的起源作一番简单回顾。实际上,CAPM不过是哈里•马科维茨在20世纪50年代进行博士论文研究中提出的。马科维茨设计了一个精妙的分析工

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[见诸金融实践]市场分析师是做什么的?为什么会出现数字之瘫?](/res/467989.jpg)

![[见诸金融实践]投资者怎样进行风险管理?](/res/467987.jpg)

![[伪科学与金融]数字的横征暴敛与安全边际的荒谬无聊](/res/467967.jpg)