早报

必读

名家

学堂

您的位置: 零点财经>股票投资>价值投资精髓>

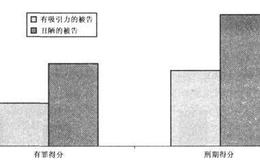

总之,成长型投资者似乎找不到任何可以依赖的证据。有趣的是,桑迪•泰勒及梅根•布彻在2007年进行的一项最新心理学研究与此不谋而合。他们让96名学生阅读一位受害老

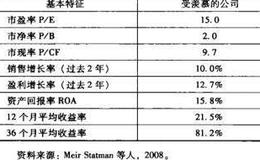

通过大量的实证研究(通常是在公司数量分析团队的协助下),我依据市场估值把股票划分为价值股或成长股。这显然是一种简化的观点。实际上,在我大张旗鼓地赞美价值股时,总

我开始尝试着通过其他途径定义“成长”概念,但是,我应该从哪儿开始呢?菲尔•罗森维格(Phil Rosenzweig)在《光环效应》一书中对管理类畅销书进行了总结

只要提到价值股和成长股,我就喜欢把成长股定义为价值股的对立面。但成长型基金经理经常会大声疾呼:这样的定义不公平。因此,为了尽量做到不偏不倚,将在摆脱价值指标的前

值得欣慰的是,认知反映(cognitive reflection,或称认知性思考)有助于帮助我们克服这种“价格等于质量”的“自发性”公式。为说明这一点,我们可以

我们完全可以相信,人们可能会认为,高价股票是比廉价股票更可靠的投资选择,因为成本也许就代表着质量—就像人们对待镇痛剂和葡萄酒的态度一样。既然如此,股票是否是另一

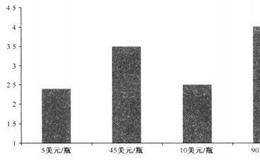

一个试验来自加州理工学院的海尔克•普拉斯曼等人(2008)。他们让实验对象品尝五种葡萄酒,然后要求他们对每一种酒作出评价。所有葡萄酒均为“解百纳赤霞珠”。实际上

丹•艾瑞里及其同事公布了一系列研究成果,对人类的决策方式进行了剖析。我首先要提到的是麻省理工学院斯隆管理学院丽贝卡•韦伯等人于2008年发布的研究结果。这项研究

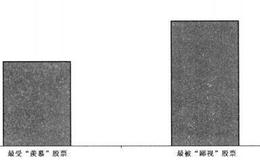

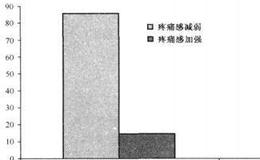

你是否曾经买过没有商标的(廉价)镇痛剂,然后认定它就是不如(高价)正品药好?如果是这样的话,那么,你的大脑也许是在玩弄你。我们的思维中似乎有。一种固化的潜意识,

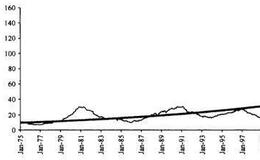

当下,为未来成长过度支付的最佳事例莫过于矿产类股票(个人观点)。从2006年2月开始,我就一直在强调,要无比当心这个板块,到现在,84%的矿产股都在下跌!实际上

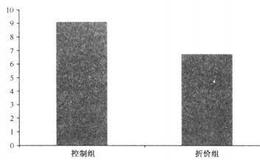

迄今为止,我们还一直没有考虑估值因素(计算投资的内涵增长率)。现在,我们可以把估值作为投资分析的一个明确要素。为此,我们只需根据市净率(PB)构建投资组合(估值

也许有人会问,那些公开批评分析师缺乏预测能力的人,为什么总能在他们的领地里找到自己最感兴趣的东西呢?答案就在于一个简单的现实—分析师预测的长期增长率极其接近于根

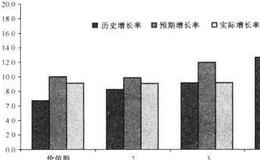

首先,我们可以看看投资过分迷恋于追求未来增长的证据。吉姆•斯科特等人(1999)根据以往及未来预期增长率之间的相互作用,对股票进行了简单分类。具体如下所示。按照

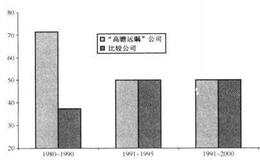

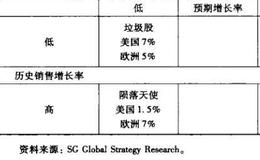

成长的诺言就像女妖的歌声,总有一种让人无法拒绝的诱惑力。但它却很少能为投资者带来令人欢欣鼓舞的回报。例如,明星股(拥有光辉历史和美好成长前景)的年均收益率要比垃

“大萧条”绝对是经济领域的世界末日。在大萧条时期,美国的工业生产从高峰跌至谷底,产量暴跌50%,在3年的时间里,商品批发价格年均下跌10%,消费品价格年均下降幅

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除