早报

必读

名家

学堂

您的位置: 零点财经>股票投资>价值投资精髓>

价值投资的长期优势已经不是什么新鲜事物了。尽管如此,“纯粹”的价值型基金经理还是屈指可数。我将探讨那些阻止我们不能如愿以偿的行为障碍。要抓住转瞬即逝的价值投资机

时间会消磨理性思维能力这一事实,似乎与很多检验自我控制心理的实证研究不谋而合。罗伊•鲍迈斯特认为,自我控制能力(有效控制我们情感的能力)就像肌肉一样,用得越多,

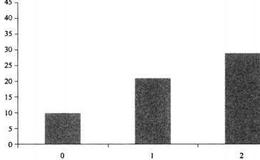

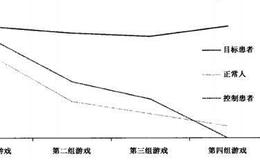

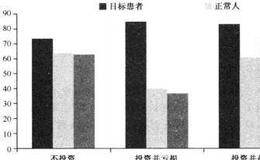

值得关注(或许更令人不安)的,是我们对正常组及控制组将在游戏过程中作何表现一无所知。图13-25-示出,在把全部20轮游戏平均划分为4组(每组5轮)的情况下,各

在认识熊市的问题上,不能不提巴巴•希弗等人在2005年进行的一项研究。他们让实验对象参与如下游戏。游戏开始时,每个参与者得到20美元,并被告知,整个游戏将只有2

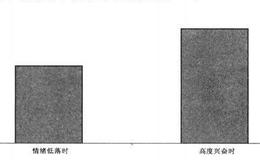

无论熊市还是牛市,干扰投资者理性判断的心理障碍都不计其数,而且变化无常。但是在熊市中,情绪却成为制造恐惧与混乱、遏制理性分析的罪魁祸首。试验表明,在损失面前,那

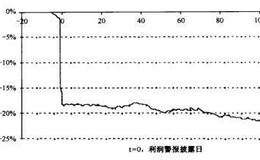

以“事先约定”改善投资业绩的另一个例子是利润等报。如果你的关注对象是短期,那么,你就一定要当心利润警报。不过,每当出现利润警报的时候,我们却总是喜欢为企业找一些

约翰•邓普顿爵士有一句名言,“市场极度悲观时是最佳的买进时机,而极度乐观之时,则是最佳的抛出时机”。极少有人会同意这个观点。当每个人都在绝望地抛售时,逆势买进谈

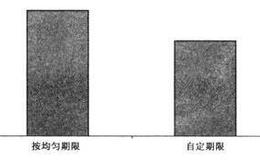

假设你的工作是校对员,现在需要校对一些文章,每篇文章的长度均为10页左右。你可以自己确定期限,然后在最后期限到来时提交所有工作,或是按出版公司预先确定的期限进行

在移情鸿沟这个问题上,麻省理工学院斯隆管理学院的丹•艾瑞里(Dan Ariely)和卡耐基梅隆大学行为经济学家乔治•洛温施坦(George Loewenstei

心理时间旅行会让我们无所适从。在一天中最冷静的时候,我们根本就无法预知自己在盛怒之下会作何反应。约翰•邓普顿爵士认为,“市场极度悲观时也是最佳时机”,但是当每个

在这个神圣的风险三位一体中,资产负债表/财务风险是最后一位。格林厄姆认为:“资产负债表分析的目的,就是鉴别……是否存在可能削弱投资价值的财务缺陷。”在一帆风顺的

经营或盈利风险是目前最受关注的风险。正如格林厄姆所说:真正的投资风险并不是既定时期内价格下跌股票占大盘的比例,而是因为经济形势恶化或管理下滑给产品质量和盈利能力

格林厄姆曾写道:“成长股的危险在于,对这么受欢迎的好东西,市场的定价往往缺乏稳健的未来收益预测做支撑。”换句话说,买进高价股票只能给你留下失望。当然,考虑到市场

尽管风险似乎是金融界最受欢迎的词汇之一,但它也始终是最被误解的词汇!风险并不是一个数字,而是一个概念,或者说观念。在我看来,风险就等于本杰明•格林厄姆所说的“资

我们再来看一个可能给成长型投资者带来希望的预测—分析师的预测。以前,我们通常采用一年期的增长率—但成长型基金经理却大声疾呼“不公”,他们认为,一年的时间太短。于

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[股市三位一体的风险]什么是资产负债表/财务风险?](/res/468571.jpg)

![[股市三位一体的风险]什么是经营/盈利风险?](/res/468569.jpg)

![[股市三位一体的风险]什么是估值风险?](/res/468567.jpg)

![[股市迫在眉睫的危险]三位一体的风险指的是什么?](/res/468565.jpg)