早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

第一,如果经理了解价值驱动因素,那么他们在遇到追求某个价值驱动因素会连累另一个驱动因素使绩效下滑时的难题时,能够思路清晰地做出权衡。尤其是在实现短期绩效和建立长

价值同时取决于短期绩效和长期绩效。因此,价值驱动因素必须包括与企业短期绩效有关的因素和与业务长期健康有关的因素。这样,使用恰当的成本控制,管理短期回报和现金流应

价值理念以理解公司的价值驱动因素为核心。价值驱动因素是短期或长期影响企业绩效,并能创造价值的行为。价值驱动因素包括增加超市连锁店的店铺数量,降低消费品公司的流动

在绩效管理成功的公司中,价值创造理念渗透在整个业务里。公司各级员工都理解价值思考的原则,知道为什么它重要,并能基于价值影响进行决策。员工能这样做的原因是,高层经

1.帮助各层面全面接受价值创造的重要性和理念。如果高层经理为了实现短期目标削减研发、广告或员工发展支出,那么中层经理就不太可能认可为了长期价值创造进行管理的理念

无论是成功还是不成功的公司都已经认识到,建立成功的绩效管理体系没有灵丹妙药。经理们并不能将属于他们的工作委托给体系。经理依然需要在绩效管理上投入大量时间。绩效管

早期VBM项目失败的另一个原因在于,公司太强调考核体系,而忽视使用新指标所需要的改变。实际上,这些公司建立了一流的基于价值的考核体系,但是却忘记了管理工作。有些

许多VBM项目中,以EVA或经济利润指标代替净收益或者EPS。虽然新指标优于其替代的指标,因为它考虑了业务所涉及的资本经济成本,但是,其实质依然是一个侧重短期绩

直到20世纪80年代中期,大多数公司的绩效管理体系着眼于维持公司的持续经营,偶尔才会侧重于实现净收入或每股收益(EPS)目标。通常,股东利益与经理的利益很少挂钩

价值经理们有一个像亚瑟王传说中神勇骑士不可企及的圣杯:创造价值的目标贯穿于公司每天做出的所有几千个业务决策之中。一个CEO或一群管理层不可能做出所有的这些决策,

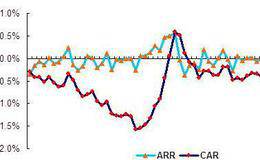

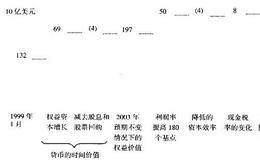

在考查了Home Depot相对于其绩效潜力的当前市场价值之后,我们再回过头来研究公司负的5年总股东回报。图13.7显示了对Home Depot在截至2003年

首先,让我们来考查所需的增长率。在我们的简单估算中使用的增长率到2013年可带来830亿美元新收入。一位股票分析师预测同店销售额增长率为3%至4%,这与Home

评估公司绩效的最后一步是将公司的市场价值与其内在价值创造潜力联系起来。为此我们可以逆向计算公司的股价,实质上就是使用一个折现现金流模型,估算得到目前的股价而所需

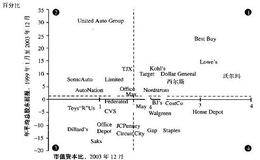

那么总股东回报情况怎么样呢?在截至2003年的5年中,Home Depot的总股东回报平均每年为-2.3%,接近行业的最低水平。公司实现了强劲的经济利润、第二高

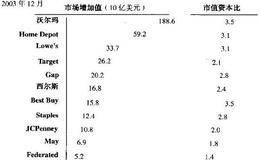

让我们来考查Home Depot和其他大零售商在股票市场中的绩效。Home Depot负债和权益(包括资本化的经营租赁)的市场价值在2003年年底为880亿美元

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除