早报

必读

名家

学堂

您的位置: 零点财经>股票投资>价值投资精髓>

针对价值股业绩的另一种压力测试,就是检验它们在“大萧条”时期的表现。我借用肯尼思•弗伦奇在其网站上发布的数据对这个问题进行了检验。如图7-6所示,在大萧条时期,

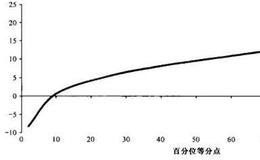

实证经验表明,尽管我们可以从市场角度采取观望方式,等待市场好转,但是从价值角度看却并非如此。图7-4加入了完全按市净率(PB)买进最廉价股票的收益率(单边做多)

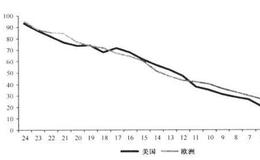

后泡沫时代的基本标志之一就是经济周期与股票市场之间的高度同步性。这意味着,所有市场的投资者都可以静观其变,等待周期性先导指标发生变化。那么,这是否同样适合于价值

随着他们最偏爱的两个风险衡量法宝被彻底击碎,那些依旧坚守EMH绝不动摇的顽固派只能求助于最后一根稻草,他们声称,价值股在经济危机期间(即经济衰退期) 表现更差。

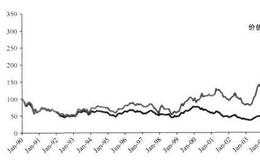

EMH的追随者并不是可以轻易打败的,他们最后的武器也是最偏爱的风险衡量指标:贝塔。只要能证明价值股拥有高于成长股的贝塔(超额收益),那么,EMH的世界就可以坚固

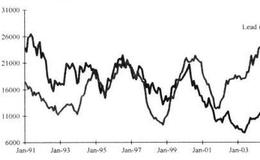

我们从头开始分析这个问题。根据传统金融理论,标准差是衡量风险的基本指标。但是现在。这个指标却让我感到极端荒庆。我从事这项工作已经多年,迄今为止,我还从未遇到过单

价值股真的比成长股更危险吗?这个简单问题已经成为现代金融领域诸多分歧的焦点。市场效率的信徒们认为,价值溢价只能是投资者承担基本风险的结果。而行为论者则认为,价值

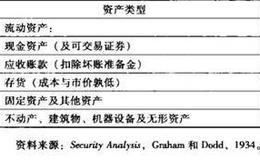

格林厄姆推崇的第二种方法就是他所说的“盈利能力”法。他认为:“投资者最想知道的……就是资产在既定条件下的预期盈利能力,即,假设现有状况在未来期间基本维持不变,一

只要是和投资有关,不管有什么问题,都可以听听本杰明•格林厄姆的至理名言。他推荐了两种股票估值方法。第一种方法以资产为基础,它有效地体现了企业的清算价值。格林厄姆

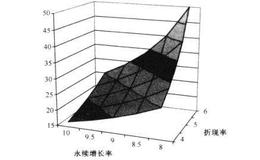

在实际运用DCF方法的过程中,人们经常把敏感分析作为解决DCF内在问题的手段。但是,尽管这种做法有利于暴露DCF的不确定性,但不管敏感分析得到什么结果,都不难找

我认为,在DCF的计算中,最后一个问题就是前两类问题的相互作用。几乎每个DCF都以终值计算为终点,在这个过程中,我们首先要进行10年期的预测,然后再预测10年以

不仅估计现金流是不可能的,折现率同样令人难以捉摸。而无风险收益率更是折现率中最具争议的一个元素—尽管大多数人都认为,以长期债券利率作为无风险收益率是恰当的权宜之

大多数读者应该知道,在我看来,预测未来就是在浪费时间。但是对DCF理论而言,预测却是它的核心。大多数DCF理论以未来若干年的现金流为基础。但是,根本就没有证据可

从理论上说,折现现金流的确是评估价值的正确方法。,但斡像尤吉•贝拉说的那样:“在理论上,理论与实践之间并没有差别。但是在实践中,碑论和实践却是有差异的。”DCF

和风险一样,分散化也不可能简单地版依为某个数字。因为根本就不存在“最优”持股数这样一个数字。就像凯恩斯所说的一样:以为持有大量公司的一点点股票就代表着安全,根本

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[价值股真的比成长股更危险吗?]风险之三:经营周期风险](/res/468023.jpg)

![[价值股真的比成长股更危险吗?]风险之二:CAPM的贝塔与相关性](/res/468021.jpg)

![[价值股真的比成长股更危险吗?]风险之一:标准差(standard deviation)](/res/468019.jpg)