早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

MM理论提出后,西方学者围绕着资本结构与企业价值的关系进行了很多研究。尽管他们明确了未来现金流与折现率是决定企业价值的两个基本变量,但对未来现金流量的内涵却不是

公司价值评估理论的发展从属于西方主流经济思想的发展脉络,直到布莱克一斯科尔斯期权定价公式的提出和实物期权理论的发展,公司价值评估理论才脱颖而出,成为金融资产定价

剩余收益思想在估值学界的运用由来已久,但是一直受限于统计方法、数据来源的制约,没有得到有力发展。20世纪90年代,Ohlson , Feltham重新提出剩余收

1958年美国经济学家莫迪里安尼(Franco Modigliani)和米勒Merton Miller)在其经典性论文《资本成本、公司理财和投资理论》中指出,在

折现现金流量方法是财务管理学中的基本理论之一,也是财务管理工作者的重要工具之一。威廉姆斯(John Burr Williams)最早提出了折现现金流量的概念。但

公司价值评估的思想源于20世纪初艾尔文•费雪(Irving Fisher)的资本价值论,1906年费雪在《资本与收入的性质》一文中完整论述了资本与收入的关系以及

在总结国内外学者对企业价值评估研究现状的基础上,首先介绍了现有的企业价值评估方法,通过介绍其概念、适用条件,尽可能地揭示其本质。并在此基础上介绍EVA和剩余收益

(1)国外的采矿权评估研究现状西方国家采矿权评估是伴随着19世纪资本主义工业的发展成长起来的,在应用过程中不断完善。1877年,H.D.Hoskold在《工程师

1993年12月23日,EVA在一篇名为《“附加经济价值”规则》的文章中首次被引入我国。2001年3月Stern Stewart公司在上海建立中国管理咨询分公司

迄今为止,国外对EVA业绩评价体系的研究分为三个阶段,分别是EVA与现金流折现表示的企业价值的关系研究、EVA作为业绩评价指标的可行性研究,以及EVA被引入激励

过去企业以追求利润最大化为导向,往往使企业的决策带有短期行为的倾向,忽视企业的整体利益和长远利益,长此以往不利于企业技术创新能力以及企业价值创造能力的提高。随着

现代企业生存发展所要解决的第一个问题便是客观准确地进行价值评估,价值评估能够帮助企业明确价值创造能力及能力大小,清楚认识自身在行业竞争中的处境,了解企业战略目标

如果我们要从内部对保险公司进行估值,那我们应在许多方面使估值达到更加详尽的水平:1.对寿险公司,我们要努力去了解隐含价值。这个概念(在欧洲被广泛应用和发布)的目

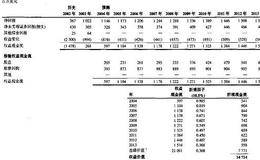

Acme含商誉的权益回报率为10.5%,不含商誉的权益回报率为11.5%(见图25.15)。这与我们关于Acme在预测期间经济状况不大可能发生变化的假设相符。图

尽管保险公司面临内在的复杂性和一长串的会计问题,但我们仍有可能对保险公司做出资料充分的价值评估。我们举出了美国一家大型保险公司的匿名案例,我们称之为Acme,如

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除