早报

必读

名家

学堂

您的位置: 零点财经>财务分析>运用财务分析选股>

许多上市公司伪造假账,操纵利润,已是无可讳言的事实。但这并不意味着财务分析就此失去了作用,恰恰相反,有效的财务分析,正是辨别真假、去伪存真的最基本途径。因为假的

对于纵横国际的突然变脸,许多投资者措手不及,结果被高位套牢,损失惨重。对此,单纯责怪已经无济于事,关键是要总结经验教训,提前发现公司的花招。事实上,早在纵横国际

纵横国际原名“南通机床”,1998年还戴着ST通机的帽子。大概是嫌这个名字太老土了,2000年改了现在这样一个响当当的名字。当然,经过资产重组后公司的主营业务确

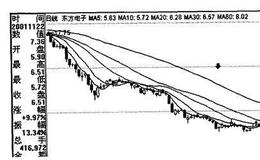

2001年9月7日,称雄五年的“绩优大哥大”、“科技王中王”东方电子首次披露,“因公司涉嫌虚构利润和操纵股价,正在接受证监会调查”。该股股价立即大跌,市值折去逾

蓝田股份的流动资产逐年下降,应收款逐年下降,到2000年流动资产主要由存货和货币资金构成,到2000年在产品占存货的82%;蓝田股份的资产逐年上升主要是由于固定

2000年蓝田股份的“销售商品、提供劳务收到的现金”超过了“主营业务收入”,但是其短期偿债能力却位于同业最低水平。这种矛盾来源于“购建固定资产、无形资产和其他长

2000年蓝田股份的农副水产品收入占主营业务收入的69%,饮料收入占主营业务收入的29%,两者合计占主营业务收入的98%。2000年蓝田股份的水产品收入位于“A

2000年蓝田股份的流动比率是0.77,这说明蓝田股份短期可转换成现金的流动资产不足以偿还到期流动负债,偿还短期债务能力弱。2000年蓝田股份的速动比率是0.3

面对市场的质疑,蓝田股份的高管人员不断信誓旦旦地宣称他们“没有造假”,是货真价实的“绩优股”,并且在2001年中报时,蓝田股份如往年一般再次为投资者奉上了不俗的

从蓝田股份公布的财务报告来看,该公司上市后一直保持着“优异”的经营业绩,总资产规模从上市前的2.66亿元发展到2000年末的28.38亿元,增长了10倍多;19

教训在于轻信银广夏疯狂造假,其胆量之大,花招之多,令人触目惊心。作为中小投资者,要在有某些部门“配合”,有会计师事务所狼狈为奸的情况下,发现银广夏的造假行为,确

事实证明,银广夏是继琼民源以来又一大造假公司。中国证监会经过立案调查,2001年9月6日公布调查结果,揭开了银广夏瞒天过海、大肆造假的黑幕,银广夏通过伪造供销合

银广夏,一家来自西部宁夏的公司,1998年前它还默默无闻,挣扎在配股资格线的边缘。1998年奇迹开始出现,立即成为头顶诸多光环的高科技公司,其股票则以蓝筹绩优股

非标准无保留意见的审计报告往往蕴涵着这家上市公司存在严重的财务问题,注册会计师不是不知道上市公司造假,但他一般不会直接地指出上市公司造假,他在措辞时往往避重就轻

资产重组与关联交易分析法现在很多资产重组与关联交易是不公允的,这些不公允的交易背后往往是欺诈。如果一家上市公司主业关联交易占较大比重,其业绩往往不可靠;资产重组

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除