早报

必读

名家

学堂

您的位置: 零点财经>股票投资>价值投资精髓>

约翰•邓普顿爵士还认为,“这次不同往常”的想法是投资领域最危险的想法。约翰二肯尼思•加尔布雷斯则指出,市场最大的特征之一就是:金融思想的极端短暂性。其结果是,金

我想介绍的第六个原则就是务必要关注周期因素—即使是长期投资者也不能例外。正如橡树基金管理公司霍华德•马克思说的那样,或许我们不能预见未来,但至少我们可以为迎接未

我一直想给自己编一个“可为活动”清单,从未想过“不可为活动”清单,但即便是在这个“可为活动”清单中,也一定要包括一个压倒一切的“不可为”。预测一直是很多人早已厌

当代金融的罪过之一,就是过分迷恋那些喜欢分门别类的基金经理。我一直觉得这样做有点愚蠢。如果我有一位优秀的基金经理,为什么不让他去投资他心目中的机会对象呢?比如,

在价值投资的每个阶段,耐心都是不可或缺的要素。对此,本杰明•格林厄姆在《证券分析》中写道,“因忽视或误解而对证券的低估值现象,往往会持续相当长的一段时间,而过度

凯恩斯认为:“投资的核心原则就是与大众意见背道而驰。原因在于,如果每个人都认可它的优点,这项投资就不可避免地会很珍贵,进而毫无投资价值。”或是像约翰•邓普顿爵士

在我所追寻的投资方法中,最根本的原则在于:为一笔投资支付的价格决定了这笔投资可能带来的回报。最好的资产莫过于存在被高估价值的资产,而最差的资产则莫过于不可能被低

投资的目标 这个原本重要但却并未得到应有关注的问题,我一直百思而不得其解。在这个问题上,我最推祟约翰•邓普顿爵士对这个问题的诊释,“对所有长期投资者而言,目标只

我想提出一句警告:我们总是以最美好的愿望踏上征程,但就像古语说的那样,通往地狱之路是由美好愿望铺筑而成的。德雷克•科勒等人在2006年发表的论文中,就精确地阐述

人们不喜欢接纳定律模型的关键原因之一,就是他们太过于相信自己的能力了。价值投资也一样。因此,投资者往往会对很多简单易行的规则置若罔闻,比如,买进MSCI按PE评

在进行价值扫描时,首先需要制定一份股票清单。在编制清单之后,第一件事就是详细浏览这份清单,分析其中的每一个构成要素。比如,“我不能买那只股票,它已经没有希望了”

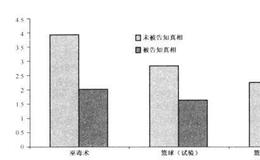

我们以前就曾提到过,大量证据表明,真实的肉体痛感与“社会痛苦”在大脑内的感受部位完全一致。在2004年进行的一次研究中,马修•莱伯曼和诺米•艾森伯格让参与者进行

价值投资策略不仅容易出错,而且不会立竿见影,相反,它需要经过一段时间才能发挥作用。两种方式可以让价值投资机会为我们带来回报。例如,在我买进明显低估的股票时,其他

每个人都在寻找投资圣杯:永远只赚不赔的投资策略!但这样的策略根本就不存在。因此,我们最好放弃这种愿望,放弃这种毫无意义的寻觅,但糟糕的是,很多人会自欺欺人地假装

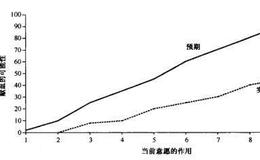

认识真理并不一定总能让我们在行为上远离谬误。因此,仅仅知道价值型投资的长期超额回报,还不足以让我们能说服每个人都成为价值投资者。图14-1 被调查对象的比例 在

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[投资的目标第七条]历史因素不可忽视](/res/468638.jpg)

![[投资的目标第六条]必须关注周期因素](/res/468636.jpg)

![[投资的目标第五条]不要预测未来](/res/468632.jpg)

![[投资的目标第四条]摆脱束缚](/res/468630.jpg)

![[投资的目标第三条]要有耐性](/res/468628.jpg)

![[投资的目标第二条]做反向投资者](/res/468626.jpg)

![[投资的目标第一条]价值,价值,还是价值](/res/468624.jpg)

![[投资之“道”]投资十原则是什么?](/res/468622.jpg)