早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

出于评价内部投资机会的目的,有时单个项目现金流计算是不含税的。把税前现金流用一个税前的“最低折现率”(hurdlemte)[基于市场的资本成本x(1+边际税率)

为公司估值时,可以用真实价格(比如用2004年不变美元价格)来预测现金流量,并用真实折现率(用名义折现率减去预期通货膨胀率)对现金流进行折现。但大多数管理人员一

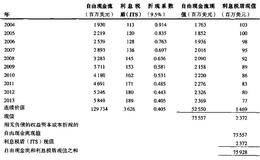

为计算Home Depot的权益价值,我们用权益资本成本折现预测的权益现金流(见图5.16)。与通过计算企业价值减去非权益价值的模型不同,这里不需要对非经营资产

权益现金流估值模型是通过折现权益现金流直接求得权益资本的价值,不过不是用加权平均资本成本折现,而是用权益资本成本折现。图5.15Home Depot:权益现金流

当一家公司有目的地把负债比率保持在某个目标水平上的时候,自由现金流(FCF)和利息税盾(ITS)都以无负债的权益资本成本折现:无负债的权益资本成本2000年,哈

要用APV模型进行估值,还要预测和折现与资本结构有关的项目,比如税盾、债券发行成本和财务困境成本。由于Home Depot公司违约的可能性很小,我们用公司承诺的

我们在求无负债的权益资本成本时应该选择哪个公式呢?这取决于如何看待公司未来在资本结构方面的政策以及负债是否为无风险负债。如果认为公司将把负债比率设定在一个目标水

假设与税盾相关的风险和与债务风险是相当的,等式(2)可以改写成:与税盾相关的风险和与债务风险是相当的在这个等式中,Ku主要取决于可观测变量,比如债务资本的市场价

假设与税盾相关的风险和与经营资产相关的风险相等,等式(2)可以简化如下:与税盾相关的风险和与经营资产相关的风险相等现在我们就可以求出无负债的权益资本成本,因为它

在使用APV模型为公司估值时,我们把无负债的经营价值和因融资方式产生的价值明确分开。对于一个既有负债又有权益的公司来说,两种价值分类方式的关系如下:两种价值分类

在用APV法估值时,要把公司的资本全部当做权益资本来处理,具体方法是用无杠杆的权益资本成本来折现自由现金流(也就是公司在无负债情况下的权益资本成本)。上述计算得

APV估值模型直接来源于莫迪利安尼和米勒的学说。他们提出,如果没有税收(以及其他因素),公司对融资结构的选择不会影响其经济资产的价值。只有税收、财务困境成本等市

在使用企业折现现金流模型或经济利润模型估值时,多数分析师会把加权平均资本成本作为一个常数对所有未来现金流进行折现。但把WACC作为常数,是假定公司把它的负债比率

图5.12给出了用经济利润法对Home Depot进行估值的结果。经济利润在10年内是具体预测的,10年之后则采用了经济利润的连续价值计算公式。图5.12 Ho

从基于经济利润的关键价值要素模型可以看出,公司的经营价值等于它的投入资本账面价值加上其创造的所有未来价值的现值。公司的未来经济利润用永续增长的模型来计算,是因为

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除