早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

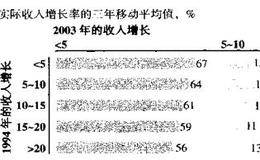

有没有公司能打破这个规律?简单回答就是没有。图6.20给出了从一组到另一组的迁移概率,可以看出能够维持高增长的情况是不常见的。比如,有67%的公司1994年收入

与ROIC—样,在高资本回报下的强势增长会引来竞争对手。更为重要的是,规模、渗透和增长本身就是原因。随着公司增长,收入总量提高,2000亿美元的收入增长20%,

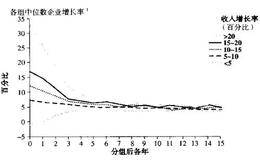

为了将企业长期增长率置于合理的背景因素下考虑,我们给出了过去40年的历史增长衰减率。我们把公司分成5个组,每个组依据分组时的增长率划分。在图6.18里,我们标明

准确预测收入是估值的关键。然而,要客观预测存在一定难度,特别是分析师和媒体普遍倾向于高估预测结果。例如,实证研究发现,分析师对上市后回报的预测相对于控制样本而言

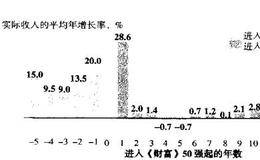

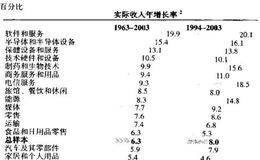

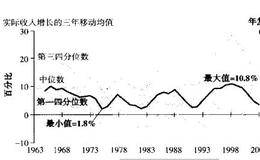

除了提供了中位数增长图,图6.15还揭示出:自1973年开始,全部公司中有四分之一在某个年份里实际是缩水的。因此,虽然许多公司公开预计在下一个五年会健康增长,但

我们从考查公司增长的总体水平和趋势开始。图6.15给出了1963年到2003年间(实际)收入增长速度的中位数。1963年到2003年间,年度化的收入增长中位数为

我们有关收入增长的一般结论如下(如未特殊注明均为剔除通货膨胀影响后的数据):实际收入增长率•1963年至2003年的实际收入增长率中值为6.3%,名义收入增长率

今天的上市公司正处于巨大的增长压力之下。卖方分析师定下了很高的收入、每股收益和现金流目标。然而,只有在公司的新客户、新项目和收购产生的回报高于风险调整后的资本成

虽然衰减率考查了向均值回归的速度,却只能揭示总体结果,而非未来可能出现的回报差距。所有回报率20%以上的公司最终都会降到15%的水平吗?有些公司就不能创造更高的

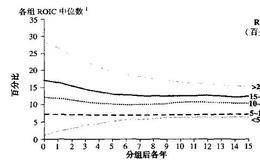

在对标历史衰减率时,重要的是按行业对结果进行细分(尤其是行业本身可作为竞争准入壁垒替代指标时)。在图6.13里,我们标出了食品和基本日用品行业中消费日用品组的R

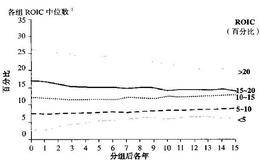

当一家公司产生的ROIC高于资本成本时,就会引发竞争。但是,竞争对手复制一项业务、侵占市场份额和引发降价一般需要多长时间呢?在图6.12里,我们按照ROIC进行

与增长不同,公司的规模(用收入衡量)与ROIC之间没有明确的关系。尽管一般的理解是规模经济应该不断降低单位成本,但许多公司常常在相对较小的规模下达到最小的有效规

第一,某些基本决定因素能在促进增长的同时提高ROIC。在快速增长且存在准入壁垒(如高固定成本)的行业中,现有能力无法满足不断增长的市场需求。买方需求超过供应方能

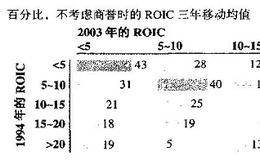

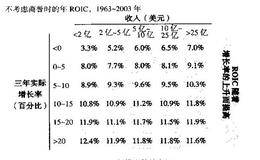

下面我们按增长对样本进行细分。在图6.11中,我们列示了30个不同子组的ROIC中位数(按总收入划分5级,按收入增长划分6级),各子组的公司数量大致相同。图6.

采用总体数据分析忽略了一个事实:具有某些特征的公司很可能具有不一样的绩效水平。理想的情况是,我们应该提供一个全面的细分清单,设法把ROIC中位数与定价能力、财务

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除