早报

必读

名家

学堂

您的位置: 零点财经>外汇>外汇风险>

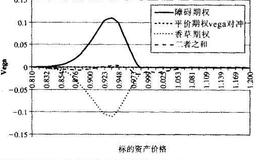

障碍期权可以用一个香草期权来对冲风险。如果要求在碰撞时刻该对冲组合是有效的,则这些方法就有困难了,因为香草期权在对冲组合确定初期和期权碰撞时刻的波动率是不一样的

外汇管理委员会(Foreign Exchange Committee)希望向外汇市场推荐一套新的障碍期权市场的管理准则。下一步,委员会正在计划修订ICOM(In

你一般什么时候、以多高频率核查一个障碍期权是否进局或是出局?这个问题并不是无足轻重,应该在合约中清晰标明。核查的频率形成障碍期权和香草期权之间的成本差。标准的障

美式和欧式传统的障碍期权是美式期权,即在期权有效期内,障碍价格是有效的;也就是从合同签订到合同终止期间的任何时候,只要即期价格碰撞到障碍水平,期权都失效。如果在

在外汇市场上,1994年障碍期权盛行。那时,美元和德国马克的比价是1.50到1.70。由于1995年以前马克的历史最低价1.3870是在1992年12月2日出现

有没有比香草期权更便宜的期权?从实用角度来看,看涨或看跌期权是对汇率升跌的保障,买方希望缴纳最低的保障费。障碍期权由此产生。它们属于第一代变异期权。障碍期权通过

在期权市场上,交易日和非交易日对普通香草期权定价的影响是显而易见的。这里,我们研究这种效应如何影响波动率结构。 观察期权市场,你会发现。星期一到期的香草期权比星

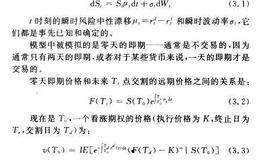

通过Black-Scholes模型,已知波动率和利率的期限结构,到期日和交割日不同,我们可以得出欧洲外汇市场香草期权的准确定价公式。 我们将外汇即期价格模拟为:

如果市场变化迅速.所有到期日的期权的波动率都将提高。在这种情况下,对平价期权的波动率期限结构进行参数估计是必要的。指数模型(Exponential model)

模拟微笑的非对称部分比单纯处理期限结构要闲难得多,交易者们经常采用一些简单的方法来计算平价期权波动率变动时的翼波动率上移。我们的一些似设条件不变,假定我们已知下

对于微笑效应的形成,可以有以下几个方面的解释:虚值期权比平价期权缺乏流动性,其价格的波动性更大。 从交易者角度来看.虚值期权的:风险比平价期权要高。Vanna是

在市场上交易的香草期权的内在波动率称为隐含波动率。隐含波动率随粉即期价格和执行价格的比例变动而变动。对于股票期权,它紧盯执行价格;对于外汇期权,它紧盯delat

历史波动率和隐含波动率(Historic volatility vs implied volatility) 然而,这个数值只告诉我们过去的情况一点儿也没有涉及

期权的市场风险通常分为三类:即期风险。即标的物市场价格的变动。 波动率风险。 利率风险。 大多数市场上交易的外汇期权台约是一年以内到期,这是外汇朗权交易商关注。

外汇市场已经习惯于以delta方式标价香草期权。这便产生以delta标明即期和执行价格的金融产品。这样的方法使产品和价格更加透明,更加易于使用。在此,我们列出以

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除