早报

必读

名家

学堂

您的位置: 零点财经>外汇>外汇风险>

一阶模型鞅测度

将在Black-Scholes模型的框架下讨论欧式多资产期权(European style options on several assets)的定价及敏感性参

普通香草期权的定价在第一次模拟中只计算一个时间步,所以对于每一次重复计算只需要一个随机数。Black-Scholes模型的蒙特卡罗积分值是:

准随机序列不是独立的。在构造准随机序列时要尽可能均匀地填充维数尽可能高的空间,也就是说,要尽可能地降低准随机序列的差异程度。虽然在低维情况下准随机序列比真正的随

差异程度(discrepancy,也称为差异)是衡量准随机序列对s维空间填充效果的一个定量测度。依照真正的随机序列差异的期望值将几种准随机序列的二次差异标准化。

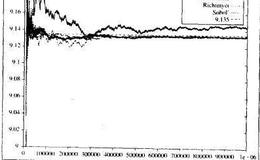

几种准随机序列:Richtmyer序列

准随机序列(quasi-random sequences或quasi-randomnumbers)是一种以填充:维空间为目的的:维确定性点序列。我们将介绍五种不

许多期权,如果假设标的资产价格的波动率和利率为常数,就可以推导出精确的解析定价公式。蒙特卡罗模拟法却不需要这么苛刻的假设条件,它可以处理在随机变化的波动率和利率

在金融市场上,衍生产品的引人在极大地丰谕了金融创新手段的同时。也使金融市场变得更加复杂。那些尚无精确的解析定价公式的金融工具,常常需要在短时间内计算出它们的近似

我们还要考虑一个与金融产品本身有关的状态变量。例如在谋改革离散的时间点上,依照其他的状态函数—比如汇率—进行执行汇率的调整,此时的汇率就是状态变量。在这种情况下

传统的篮子期权定价法有积分定价法和一维对数正态分布定价模型。首先介绍的是积分定价法,此法计算过程很慢,并且得出的二次敏感性参数很不精确,随后讨论经典的一维对数正

下面我们来解决一个稍难的问题:由四种货币构成的外汇市场的相关系数矩阵

多资产期权(multi-assets options)是一种收益依赖于几种相互关联的标的资产将来价值的衍生证券,典型的例予有双重货币标价期权((Juanto o

欧式期权的定价基于两种标的资产价格最大/最小值的欧式期权

我们从下述n维Black-Scholes模型中的欧式期权的敏感性参数说起: 基于对数正态分布的敏感性参数之间的关系价值方程V可以由以下n重积分表示:

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除