早报

必读

名家

学堂

您的位置: 零点财经>财务分析>透过财报看管理>

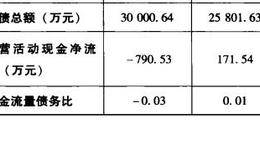

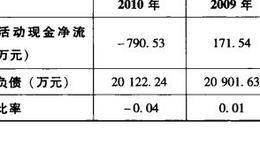

现金流量债务比,是指经营活动所产生的现金净流量与债务总额的比率。其公式表述如下:现金流量债务比=经营现金流量/债务总额公式中的债务总额,通常情况下为年末和年初的

现金流量利息保障倍数,是经营现金流量与利息费用的比值。其公式表述如下:现金流量利息保障倍数=经营现金流量/利息费用现金流量利息保障倍数能反映1元的利息费用有多少

企业为了能如期偿还长期债务的本金和利息,需要有相应的资金作为保障,保障程度越高,企业偿还长期债务的能力就越强。用来衡量企业偿还长期债务保障程度的比率有利息保障倍

长期资本负债率是指非流动负债占长期资本的百分比。其公式表述如下:长期资本负债率=非流动负债/(非流动负债+股东权益)*100%长期资本负债率反映企业长期资本的结

权益乘数是总资产与股东权益的比率,其公式表述如下:权益乘数=总资产/股东权益权益乘数表明1元股东权益拥有的总资产的数额。例如,企业资产总额为1亿元,负债为500

产权比率是负债总额与股东权益的比率。产权比率的公式表述如下:产权比率=负债总额/股东权益产权比率能反映1元股东权益借人的债务数额。例如,企业资产总额为10亿元,

资产负债率是负债总额占资产总额的百分比。资产负债率的公式表述如下:资产负债率=负债/资产*100%资产负债率反映企业资产总额中有多大比例是负债。例如,企业的资产

企业资金按照时间的长短可分为短期资金与长期资金。长期资金中有股东的钱也有债权人的钱。股东的钱是不需要偿还的,所以对企业威胁比较大的是债权人的钱。其实,企业借钱的

1.有钱的日子才好过企业是否有钱,是衡量企业短期偿债能力强弱的最主要因素,所以,我们才会通过分析企业的现金比率和现金流量比率来看企业到底有多少钱能用于偿还到期的

(1)或有负债如果企业有担保或未决诉讼,就有产生或有负债的可行性,如果或有负债的金额比较大,又没有在报表中确认,一旦或有负债变成真实债务,对企业短期偿债能力的

衡量企业的短期偿债能力不能仅看报表上的数据,还要考虑报表上没有体现却会影响企业短期偿债能力的那些因素。1.提高企业短期偿债能力的主要因素(1)可动用的银行贷款指

下面我们来看承德露露与深深宝A筹资活动的现金流量情况,如表4-14、表4-15所示。表4-14 承德露露筹资活动现金流量表 表4-15 深深宝A筹资活动现金流

下面我们具体来看承德露露与深深宝A投资活动现金流量情况,如表4-12、表4-13所示。表4-12承德露露投资活动现金流量表 表4-13 深深宝A投资活动现金

承德露露与深深宝A现金流量情况,如表4-10,表4-11所示。表4-10 承德露露现金流量表 表4-11 深深宝A现金流量表

现金流量比率为经营现金流量与流动负债的比值。现金流量比率的公式表述如下:现金流量比率=经营现金流量/流动负债经营现金流量就是现金流量表上的“经营活动产生的现金流

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除