早报

必读

名家

学堂

您的位置: 零点财经>股票知识>逆向投资策略>

经济学家发现风险的这种观点很吸引人,儿乎是令人着迷的,因为这就是理性人根据经济学理论应该表现出的行为。如果投资者是规避风险的,而经济学家能够证明这一点,他们就掌

前一章讲到,有效市场假说在1987年大股灾、长期资本管理公司的垮台(1998年)和2007~2008年大股灾以及之后的人萧条,已经玩火自焚了。其中一个上要的指控

在这些高管的自我辩护中,可以看出。他们仅仅是将波动率视作衡量风险的标准,并未将流动性、杠杆及其他风险要素考虑进来。持这一观点的甚至包括行业中的翘楚,例如花旗集团

如我们所知,房价不只是下跌了5%;与2009年4月的低点相比,房价下跌了33%,与之相随的住房抵押贷款证券价格跌幅更大。如果买方持有ABX(次贷衍生债券综合指数

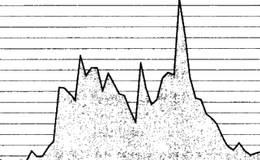

图5-1显示,被认为波动率较低的具有投资级(一种较高的债券评级)质量的ABX-HE-BBB投资抵押贷款指数(Investment Mortgage Index)

也许有效市场假说的信徒终究不是上帝。LTCM在配对交易中的价差并不狭窄,它们扩大了。1998年,它所投资的几乎所有市场都出现资产偏离安全性。记住,这家公司总是投

教授们和交易者没有注意到的是杠杆或流动性。由于他们认为通过波动性可以掌控一切,而且波动性是风险的唯一原因,因此不用太在意流动性和杠杆。他们如此关注波动性,如此强

你可能会认为,在1987年大股灾之后,如果有效市场假说不想被华尔街分析师直言拒绝或被其信徒怀疑,它应该好好检讨自己。但这并没有发生。1998年,一场新的危机正临

依我看,很多支持有效市场假说的主要支柱在1987年大股灾中被摧毁了。其中的瓦点需要说明一下:1. 流动性枯竭。有效市场假说的一个重要假设是市场中的流动性永远充戈

在1987年10月19日黑色星期一这一天,不可能发生的事情发生了:流动性完全蒸发了。股市一开盘就直线下跌,标普500的指数期货沉重卖压引领下跌,在第一单交易中就

1987年股灾最让我吃惊的是它下跌得如此凶猛,尽管我知道投资组合保险和指数套利相互作用的危险性,也知道有上百亿的资金投资其中,但我预料中最可怕的场景还不及真实的

投资组合保险被设计出来是为了保护机构投资者的资产在股市下跌的时候能够保本,同时在股市上升的时候还能获得相应的收益。简单来说,这是一种可以分到蛋糕并吃到它的方法。

1987年大股灾是自1929~1932年金融危机以来最严重的市场恐慌。芝加哥交易所期望将交易范围从小麦、大豆、奶牛期货、牲畜和其他商品之中拓展开来。芝加哥商品交

每当我想起那些为有效市场假说辩护的情形,大脑中就闪现出英国喜剧电影《巨蟒与圣杯》中骇人的画面。亚瑟王(King Arthur)和他的圆桌骑士在穿越森林,但其实他

现在还不是举白旗投降的时候。有效市场的黄金时代可能不会持续太久。在最近频繁出现了令市场降温的事情之后,我们再详细地检视有效市场假说理论,其优雅的假设看上去问题重

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除