早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

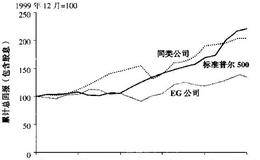

拉尔夫首先从评价EG的股票绩效开始。他知道,近一段时间EG公司在股东面前没有特别好的表现,营业利润一直令人失望。拉尔夫希望能够系统评价市场观点,因此他的小组着手

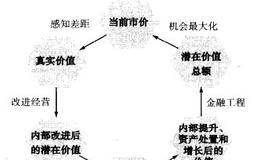

赴任后的第一个星期里,拉尔夫就开始评估EG的价值创造机会。他明白,如果他想向市场证明EG的价值要高于当前市价,就必须迅速采取行动。第一步,他成立了一个工作组,包

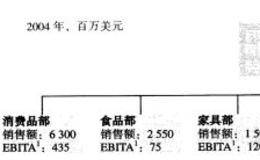

2004年,EG公司(假设有这样一家公司)的销售额约为107亿美元(见图2.1)。公司主要有三个事业部:消费品部、食品部和家具部。消费品部生产各种消费品销往全美

价值创造管理,要求管理者采取与许多其他管理者迥然不同的管理方式。价值管理者是一类特殊的职业:他们关心的不是回报的季度变化,而是长期的现金流。他们对商业的判断靠的

总体而言,资本市场会“奖励”致力于长期价值创造的企业,而且这类企业对国家经济和其他利益相关者都有好处。然而,现实却令人遗憾,管理者迫于压力往往以牺牲创造长期价值

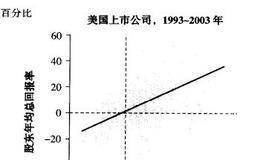

以创造股东价值为核心常被诟病为短视之举,对此我们不认同。例如,我们发现在股东回报率和研发投入之间具有很强的正相关性。图1.10股东总回报率和研发投入之间的相关性

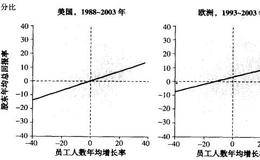

追求股东利益并不意味着损害其他利益相关者的利益。以同样作为利益相关者的员工为例。一家公司如果试图通过简陋的工作环境、压低员工工资和削减员工福利来增加盈利,肯定无

为什么管理者的首要目标应是长期的价值创造?因为致力于价值创造的公司会更为健康,有助于提高国家经济实力,提高人们的生活水准并为个人创造更多的机会。长期的价值创造长

在20年股价平稳上升的过程中,股东们接受了CEO们获得超额薪酬的事实。董事会也轻而易举地获利不菲,因此他们也不愿为价值创造作为公司首要任务这一问题为难管理高层。

因特网泡沫表明了管理者、投资者和银行忽视经济学基本原理和价值创造的基本历史所造成的后果。这也是一个经典的羊群行为例证,投资者、管理者和评论专家都随大流,而不是依

就像在杠杆收购时代那样,在因特网革命进行得如火如荼的时期,许多企业管理者和投资者忘却或有意摒弃了经济学的基本规则。我们可以参考“规模报酬递增”这个概念,也称为“

就在杠杆收购全盛时期后的十年里,商界再一次被狂热吞噬,这次狂潮的核心是因特网。网景通讯公司在1995年成为一家上市公司后,其市值飙升至60亿美元,而其年收入总额

20世纪80年代初,美国联邦储备局经过艰苦努力终于控制住了通货膨胀,美国经济又开始增长,企业和投资者重新恢复了进行创新的信心。一个公司控制权的交易市场出现了。在

美国公司的资本回报率始终高于欧洲和亚洲公司(见图1.8)。图1.8美国公司的股本回报率更高我们认为这是经济基本面决定股票市场绩效的进一步证明。

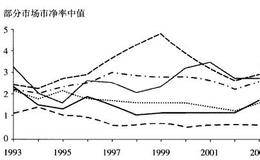

美国除了回报率较高外,与欧洲和主要亚洲市场相比,市盈率和市净率也都很高(见图1.7)。图1.7美国公司的市场估值比欧洲公司和亚洲公司更高虽然各国会计准则、货币状

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除