早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

在过去的十年中,股市中有两种著名的价值偏离模式受到了学者的广泛关注:股价的短期势头效应及长期逆转现象。逆转指前些年表现抢眼的股票在接下来的几年中变为表现欠佳股票

在我们对行为金融的解释中,市场在下列三种情况下不能反映经济基本面:1.非理性的投资者行为。“非理性”投资者在预测股票未来绩效时没有正确处理所有信息。一项对职业基

当管理者基于折现现金流分析做出合理的战略决策时,金融市场将会使其股价符合公司的经济基本面以奖励管理者。这种关系能够促使管理者最合理地利用公司资源,并为股东创造最

不同的存货会计方法分别对现金流和利润的影响,可作为经典例证证明现金流比利润更重要。例如,股价上升期间,由先进先出法改为后进先出法会降低会计利润,增加自由现金流。

在有关员工股票期权是否应计入损益表的争论中,关注点主要集中在对利润的负面影响是否会降低股价这一问题上。从资本市场角度看,结论非常清楚:只要投资者对认购期权的数量

美国通用会计准则和国际会计财务报告准则分别从2001年及2005年起,不再规定商誉在损益表中摊销的固定年限。取而代之的是,只有在对企业价值的独立审计显示商誉受损

股票市场不看盈利报告中的表面数字。公司在不同的股票市场会公布不同的会计结果这一事例可以证明。例如在美国公开发行证券的非美国本土公司必须按照美国通用会计准则的要求

我们已经阐述了市场估值是如何由资本长期回报率和增长等基本面要素推动的长期现金流决定的。但许多管理者仍然执迷于盈利报告,认为盈利是股价的关键因素。市场主要是对表面

学术文献也可以提供股票市场着眼长期的依据:通常,股票市场奖励研发和广告营销,即使这对短期盈利有负面影响。而对未来依靠增长创造价值前景暗淡的公司,股市通常做出负面

在制药业,有关开发中产品的信息发布对股价的影响力远远大于季度盈利公告。这是合理的:产品和产品线开发比短期盈利更能反映制药公司的长期增长和盈利能力。市场深谙此道,

许多管理者认为,股票市场过于狭隘地关注于近期回报,而对公司的长期投资重视不够。我们不这么认为:看一下那些近期内没有任何利润的高价值公司(如生物工程或高科技公司)

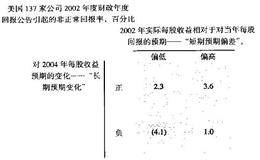

股东总回报率是公司实际绩效与其预期的相对表现,而非绝对公司绩效水平决定的。例如,在2004年8月13日,英特尔公布第二季度净收入为17.6亿美元,几乎是前一年同

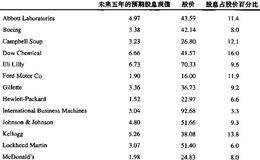

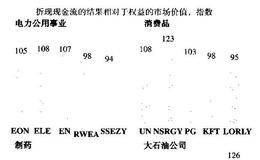

在另一项检验中,我们应用折现现金流对4个不同增长性和营利性的行业(制药、电力公用事业、消费品和石油)中在各自行业领先的5家公司进行估值。我们以长期历史结果及机构

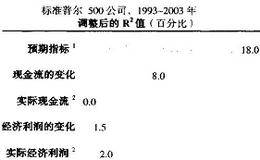

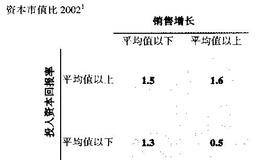

我们还对资本市值比与增长和投入资本回报率进行回归来检验这些结果。图4.3显示的检验结果很具有说服力:投入资本回报率和增长可以解释资本市值比变化量的46%。接下来

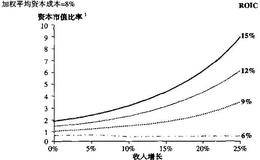

在图4.1中,公司的相对市场价值(以资本市值比来衡量)是由公司的增长率和投入资本回报率减去加权平均资本成本(WACC)后的差额决定的。图中的纵轴显示高回报(增长

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除