早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

如果可能的话,有息贷款(如信用卡应收款和其他长期客户融资)、不并表的子公司和其他权益投资应该从投入资本中分离出来单独衡量和估值。估值单独对客户融资和权益投资进行

不要将富余现金包含到投入资本之中。根据定义,富余现金并不是经营核心业务的必需现金。不要将富余现金与核心业务运作混到一起,而应该对它们分开进行分析。富余现金由于它

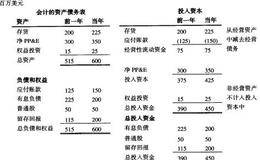

投入资本代表公司为了经营核心业务所必需的资本。除了投入资本,公司也拥有非经营资产,既有流动性的也有非流动性的。非经营资产流动性资产包括富余现金、可交易证券和某些

到目前为止,我们仅仅集中在了资产债务表上的重组项目,但是还有其他两个会计上并没有资本化的项目:经营性租赁和当做费用处理的投资(如研发)。如果这些隐藏资产很大,我

如果公司其他长期净经营资产很小——并且没有详细说明——我们可以假设它们是经营资产。从其他长期资产中减去其他长期债务就得到了其他长期经营资产。这部分也应该是投入资

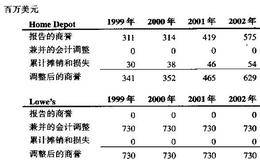

购得的无形资产和商誉是否要被计算为投入资本的一部分取决于我们所使用的分析类型。为了给将要进行的分析做准备,我们将分别考虑包含和不包含商誉的两种不同方法计算投入资

经营性流动资金等于经营性流动资产减去经营性流动负债。经营性流动资产由业务经营所需的所有流动资产组成,包括经营现金、应收账款、存货和预付费用,但不包括富余现金和可

投入资本等于经营资产减去经营债务。总投入资金等于投入资本加上非经营资产。从另一个角度来看,总投入资金等于负债与负债等价物与权益和权益等价物之和。投入资本(OA-

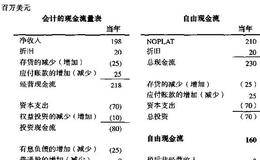

为了衡量公司核心业务的价值,我们将预期自由现金流以一个合适的风险调整折现率折现回来。自由现金流是指所有投资者可获得的税后现金流,投资者包括:债权人和股东。与在公

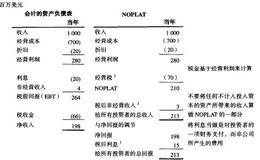

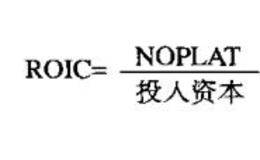

利用新得出的重组后的财务报表,我们现在可以衡量投资者总的投资额和由这些投资产生的税后经营收入。ROIC即为NOPLAT与投入资本的比值:ROIC=NOPLAT/

投入资本并不在负债和权益之间进行区分,而是将两方面的投资者结合起来并平等对待。同样地,扣除调整税后的净经营利润是由投入资本带来的经营利润的总和。与净利润不同,N

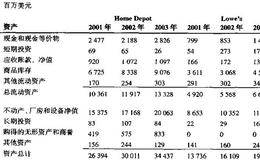

大多数的公司来说,资产不仅包括核心经营资产,也包括非经营资产,如有价证券、预付养老金资产、不并表的子公司和其他权益性投资。债务不仅包括经营债务和有息负债,也包括

为了得到将公司非营业性资产和财务结构从经营资产中分离出来的经济资产负债表,我们需要从传统的资产负债表出发。由会计师做出的资产负债表是基于如下最基本的会计规则的:

大多数公司在他们的财务报表中只报告资产回报率(ROA)、权益回报率(ROE)和经营现金流(CFO)。但是,一些与经营无关的项目如:非营业性资产和资本结构会让这些

透彻理解公司历史的绩效,是对其进行未来预测的必要条件。因此,对公司进行估值需要从分析其历史绩效入手。由于财务报表本身的用途并不是专为估值准备的,因此进行历史分析

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除