早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

作为历史绩效分析的最后一项评估,我们使用两项指标来比较这些公司的股票市场表现:TRS和资本市值比。关于TRS,在过去的5年里喜力的表现一直差强人意,利用2003

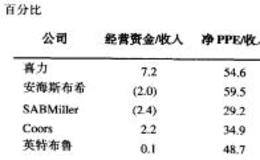

安海斯布希和SABMilkr拥有最好的绩效表现,2003年不含商誉的ROIC分别为24.9%和36.6%。安海斯布希的高增长来自高的利润率,它从1999年的25

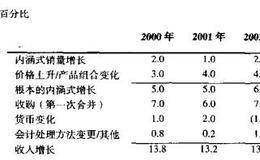

图7.42将喜力公司与其同类公司的收入增长进行了比较。从1999年至2003年的整体增长率从安海斯布希的4.8%至Coors的15.5%不等。但是,这些结果由于

为了评估喜力的财务绩效,我们将它与其他大型上市啤酒公司做比较:安海斯布希(Anheuser-Busch),SABMiller,Coors和英特布鲁(Interb

为了提供分析喜力公司绩效的一个背景,我们首先简述一下啤酒行业的竞争情况。这一行业长期以来一直是分散化、地区性和增长缓慢的。2003年前的5年里,世界啤酒消费数量

喜力在2003年进行了一次大型的收购,并变更了对分销商和零售商的折现政策。因此,其2003年的数据结果与之前的年份没有直接可比性。对于2003年,我们计算ROI

图7.36为喜力经济利润的计算。图7.36喜力:历史经济利润

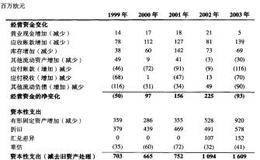

图7.33至图7.35是喜力NOPLAT、投入资本和自由现金流的情况。图7.33喜力:历史NOPLAT图

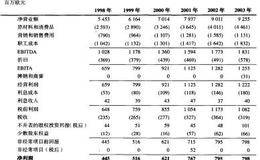

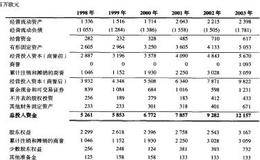

图7.31和图7.32为喜力1998年至2003年的损益表和资产负债表,使用的是其所采用的英国会计报告术语。图7.31喜力:历史损益表

我们将提供一个案例研究——喜力啤酒公司。会让你对公司DCF估值和经济利润评估有一个比较全面的理解。喜力啤酒喜力总部位于荷兰,是世界第三大啤酒公司,仅次于安海斯布

CFROI除去了逐年的主观预期,但仍不失为一个平滑的指标。为了计算某年的CFROI,使用传统的TRR方法设定净现值为0,然后求解折现率。为了避免主观预期,CFR

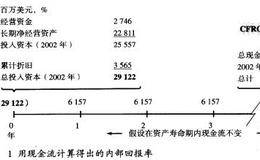

对于资本性支出较大且不均衡的公司,ROIC可能在资产寿命期内系统性的变化,从而不能很好地反映什么时候会创造价值。在这种情况下,将ROIC转换为类似于内部回报率(

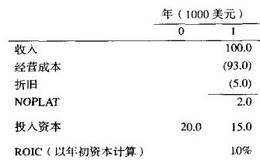

传统的衡量ROIC指标是用NOPLAT除以账面投入资本,因此,ROIC代表原始成本的回报率(减去折旧)。虽然这是一个好的滞后的绩效指标衡量,但是它却不能用来做进

尽管在衡量公司经营绩效时,ROIC是最好的指标,但是它会被通货膨胀扭曲。考虑某公司的100美元投入资本的NOPLAT回报为10美元,如果通货膨胀使价格和成本同时

当第三方拥有公司非控股子公司一部分股权时,便产生了少数股东权益。如果存在少数股东权益,在资产负债表中将其当做权益等价物进行处理。股东将应分配给少数股东利益的回报

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除