早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

在两种情景下对资本结构进行多轮测算和调整之后,你可以选择一个最终计划。下一步就要决定融资计划的哪些部分是目前要实施的,哪些部分是要延后到有新信息时再实施的。融资

如果公司遇到利润率下降该怎么办?它是会破产还是陷入财务困境?为了分析这个问题,我们也设想了一个不利情景,将未来六年的利润减去一半变成销售收入的2.5%。在这种情

第三步首先要确定和了解资金短缺的关键动因。我们熟悉的价值动因,如增长率和投资回报率,决定了经营自由现金流的用途和来源。一般来说,增长率上升会导致现金需求上升,因

接下来要确定该公司希望在未来达到的目标信用评级。在有进一步融资需求的情况下,为了更好地运用资本市场,该公司可能有必要将评级保持在投资级。首席财务官希望把目标定在

第一步是预测所拟订的商业计划将引致的自由现金流,以及保持目前的资本结构不变的情况下将引致的财务现金流。假设任何资金盈余或短缺都可以分别被新的短期债务或富余现金所

根据我们的经验,在为公司确定长期资本结构时只需要采用一种直接的方法。这个方法由五步组成,但是要进行情景分析。我们可以用一个简单的例子来加以说明。并购假设有一家年

尽管杠杆比率和利息保障比率都指向同一方向,但利息保障比率目标更适用于设定长期资本结构目标。第一个原因是利息保障比率可以更准确地衡量信用质量。资本结构第二个原因是

依照我们的经验,很多首席财务官的目标是使资本结构达到某些标准,如特定的信用评级、利息保障比率或其他显示每年的现金流入相对于利息等固定支出保持着“安全缓冲”的指标

在过去的十年间,一种信用评级的新方法得到了发展,这种方法将股权视做以债权为行权价格的公司价值的认购期权。它使用期权估值模型与有关股票价格和波动性的市场数据,可以

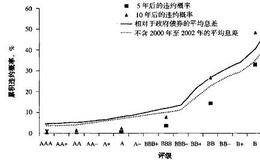

企业债券和无风险债券回报率之差,即债券息差,会随着信用评级降低而增加,因为此时违约概率上升了。图17.7违约概率和债券息差图17.7显示了在不同信用评级下的5年

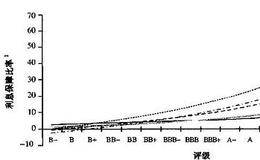

很多模型都试图从公司的财务和业务特性的角度解释信用评级或违约概率。根据我们的实证分析,我们发现能够很好地解释信用评级的比率非常有限,而其中利息保障比率是最重要的

在利息保障比率或杠杆比率计算中,用账面价值计算的债务与总资产之比或债务与权益之比没有太大的意义。关键原因在于这些偿债能力的衡量指标不能体现出公司在长期或短期内偿

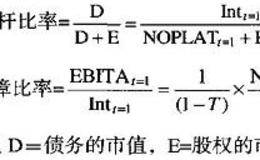

杠杆比率和利息保障比率实际上衡量的是同一个东西,只是时间尺度不同。为了便于解释,我们设想有一家收入、利润或现金流都没有增长的公司。对这家公司而言,我们可以按如下

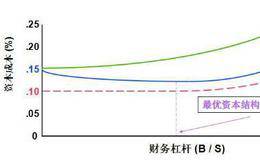

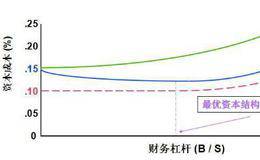

杠杆比率作为一种衡量公司资本结构和设定公司资本结构目标的方法也有一些缺点。首先,公司可能拥有以市值计算非常低的杠杆比率,但是如果它的短期现金流相对于利息支出来说

学术文献中的传统衡量指标是以市值计算的杠杆比率,即债务的市值(D)除以债务和股权(E)的市值:杠杆比率它衡量了公司价值中有多少是债权人所要求的部分,在估算债务融

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除