早报

必读

名家

学堂

您的位置: 零点财经>股票知识>量化投资>

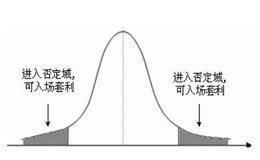

有别于无风险套利,统计套利是利用证券价格的历史统计规律进行套利,是一种风险套利,其风险在于这种历史统计规律在未来一段时间内是否继续存在。

核心算法选股策略选股策略采用多因子模型、资金流模型、筹码选股模型和动量反转模型的组合。系统中采用两类多因子,分别是基本面因子和技术面因子,资金流模型采用GSMS

系统架构如图18-1所示是该系统的架构图,它主要由如下几部分构成。图18-1 D-Alpha系统架构1、数据库与数据仓库本系统的底层为数据与数据仓库层,包括与量

在期现套利中,需要构建现货组合来进行指数复制,在投资中,根据市场条件不同,常用完全复制、抽样复制、衍生产品复制等方法。使用指数成分股(根据需要可包括少最具有类似

跨期套利是指在同一市场(即同一交易所)同时买入、卖出同种商品不同交割月份的期货合约,以期在有利时机同时将这两个交割月份不同的合约对冲平仓获利,这种套利交易形式是

前面的投资组合都是基于静态的即固定的时间进行投资组合的调整,这种方法具有简单、方便的优点,但是太过于死板,不够灵活。在这里实证了一种动态调仓的方法,步骤如下:(

结算日套利原理与商品期货中只有企业法人才能进行交割不同的是,股指期货实行现金交割制度,允许个人投资者进行交割。因此,在股指结算日,仍有大批投资者活跃在期货市场上

考察季度为择时频率时,我们采用的方法和月度类似。如表3-13所示为预测期n=24时,两种优化目标下的最优阈值。可见,若选择买入卖出胜率为优化目标,可以设定最优阈

如何定期向数据仓库追加数据也是一个十分重要的技术。数据仓库的数据来自OLTP的数据库中,问题是如何知道究竟哪些数据是在上一次追加过程之后新生成的。常用的技术和方

洲域指数套利目前世界经济区域合作比较多,互相的经贸交流也很频繁,所以使得在一个大洲内部的很多国家、地区之间的经济体具有很强的相关性,比如中国香港和中国台湾,在经

核心算法择时策略择时策略主要分为大盘择时和个股择时两种。在D-Alpha量化对冲系统中,将择时策略用于个股择时中,也就是说,利用选股策略选出一批股票的候选集,然

1、均线简化股票价格的波动会让人感觉价格变化飘忽不定,很难把握。为了便于捕捉趋势,所以需要对价格走势曲线进行简化处理,这样可以借助于均线方法。将α个(α为模型参

许多基于内存的聚类算法采用以下两种数据结构:(1)数据矩阵(Data Matrix,或称对象一变盘结构):用p个变量来表示n个对象,例如使用年龄、身高、性别、体

1、随机过程定义一般来说,把一组随机变量定义为随机过程。在研究随机过程时人们透过表面的偶然性描述出必然的内在规律并以概率的形式来描述这些规律,从偶然中悟出必然正

配对策略改进配对交易模型需要解决两个问题:一是如何选取股票对;二是如何交易,即何时建仓、平仓。股票对筛选模型我们把研究的范围限定在沪深300指数成分股,股票对选

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除