早报

必读

名家

学堂

您的位置: 零点财经>股票投资>价值投资精髓>

投资过程中应该避免做什么?1.宏观经济预测、图表分析以及对市场顶部和底部预测 总体上看,宏观经济预测对运行顶部和底部进行的跟踪和预测是“投资者和企业家代价最昂贵

诚信有能力管理层的特征是什么?巴菲特和蒙吉尔寻找喜欢博奔和超越的管理层。 如果管理层热衷于他们的工作,并对其杰出表现津津乐道,那么,这是个可以愉快合作的伙伴(通

强有力的经济特许权 1.定价能力 可口可乐拥有世界上最宝贵的经济特许权。它拥有世界上前所未有的强力品牌,而且,同样重要的是拥有高度控制权的销售链。巴菲特和蒙吉尔

投资哲学的演变 本杰明·格雷厄姆认为一家公司的内在价值由其未来的长期盈利能力所决定的。鉴于此,乍一看,他把注意力集中在那些相对于股价其资产净值较高的公司似乎是自

查尔斯·蒙吉尔:从店铺助理到亿万富翁 蒙古尔在奥马哈长大,少年时即开始在巴菲特祖父的杂货店工作。然而这两名男人一生永远不会满足(蒙吉尔当时7岁)。“巴菲特家族商

巴菲特:内布拉斯加家具卖场 大部分零售企业处于竞争弱势,几乎没有定价能力,而且没有经济特许权。在很多零售领域,领先者很容易被竞争对手复制,竞争优势从而被迅速削弱

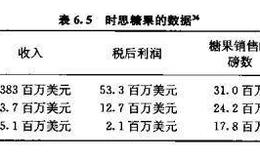

时思糖果的故事时思糖果的故事说明了来源于强大市场优势地位、杰出的管理以及最低附加资本对销售和利润增长的好处。1972年,波克夏的一家关联公司(蓝筹印花公司,Bl

非上市公司的购买运用由正常保险业务和备用金所产生的资金的第三种途径是购买拥有非常雄厚经济恃许权和卓越管理的非上市公司股权。从形式上看,波克夏·哈撒韦公司作为一家

巴菲特回归GEICO公司在波克夏运用资本投资的第二种类型一即购买保险公司的情况下,GEICO成为了波克夏已有公司中最重要的公司。由于巴菲特于1952年卖出其股份

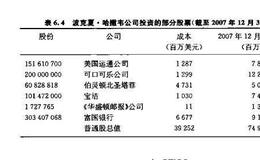

《华盛顿邮报》公司根据重要性分类,波克夏最早和最引人注目的投资之一是在《华盛顿邮报》上的投资。1973年,波克夏以1060万美元购买了10%的股份+。这是个有着

巴菲特:波克夏·哈撒韦公司 巴菲特在他40岁时已是一个千万富翁,他本来可以不再继续工作,而是舒适地享受人生。但是,他说他从投资业务中获得了非常多的享受,他感觉就

巴菲特的投资:牛市 公司的售价仅仅是其供乘骑的游乐设施价值的5倍!”合伙公司收购了它相当数量的股权,并于1967年以获利55%的价格卖出。在1995年波克夏哈撒

美国证券交易所与迪斯尼 1963年,美国运通公司拥有高知名度和强大特许经营权的品牌以及数以百万计的客户。它虽然占据市场主导地位,但只有很少的有形资产,于是导致了

巴菲特合伙公司的成立当他25岁回到奥马哈时,他拥有两件宝贵的东西:第一,关于投资原则的知识。这使得他在与他出生前就已经开始投资的长辈交谈时,增强了自信心。第二,

格雷厄姆:纽曼公司的“土包子” 在他父亲的经纪公司工作期间,巴菲特不断写信给格雷厄姆汇报自已的各种投资观点,最终在1954年,格雷厄姆邀请他加入纽约的格雷厄姆一

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除