早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

在考查股票市场的行为时,我们必须首先区分决定市场估值水平(如资本市值比)和股东总回报率(TRS)的因素。市场估值水平市场估值水平是由公司长期绩效的绝对水平和增长

较高回报和较高增长率(在投资回报高于资本成本的前提下)的公司在股票市场上有较高的价值。对股票估值而言,市场主要关注长期的而不是短期的经济基本面。虽然有的管理者可

我们遇到许多高层管理者,他们认为市盈率主要是由增长驱动的,因此他们倾向于认为市盈率差异主要是由对增长的市场预期不同引起的。其实,这种观念在投资界已经根深蒂固,因

我们在解释了DCF估值法后,你也许会问,为什么分析师和投资银行的报告经常使用回报倍数。回报倍数是投资者沟通中一种高效的快捷工具和估值合理性的检查工具。倍数仍在使

到目前为止,我们一直在集中探讨ROIC和增长率如何决定折现现金流和经济利润估值。其实我们也可以使用关键价值因素公式说明ROIC和增长率是如何决定市盈率和市净率等

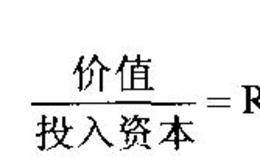

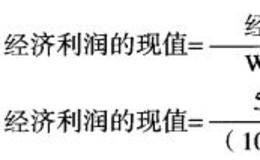

经济利润衡量公司在某个时期创造的价值,其定义如下:经济利润换句话说,经济利润等于投入资本回报率与资本成本之差乘以投入资本。价值公司投资了500美元,投入资本回报

在我们讲述Fred的故事时,我们引入了经济利润这个概念。经济利润也可用于估算公司的价值,结果与DCF模型一致。经济利润在经济利润模型中,公司的价值等于投入资本量

假定公司的收入和NOPLAT按照不变比率增长,并且公司每年从NOPLAT中拿出一个固定比例用于投资,那么每年投资所占的NOPLAT比率相同,则意味着公司的自由现

在说明ROIC和增长决定现金流和价值后,我们可以更进一步建立起能够体现估值本质的简化公式。扣除调整税后的净营业利润(Net Operating Profits

图3.7显示出某假想公司在不同情况下的预期回报增长率和投入资本回报率矩阵。图3.7ROIC和回报增长率对价值的影响该图假设资本成本为10%。某个价值可以从不同的

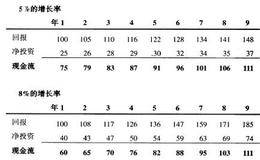

现在来看看增长是如何驱动现金流和价值的。假设价值公司想提高其增长率(而且它可以同样的回报率投入更多的资本),如果价值公司希望增长8%而不是5%,就必须每年投入回

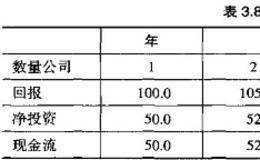

现在来看数量公司的现金流。数量公司第1年的收入也是100美元,但数量公司的资本回报率仅为10%。对于数量公司,要在第2年把利润提高5美元,它必须在第1年投入50

为说明ROIC、增长和自由现金流之间的关系,我们接着构建了一个简单的估值模型。为建立这个模型,我们回到价值公司的例子上,并用模型表示每年产生的现金流。在第一年,

我们真正关心的是现金流的驱动因素。现金流和最终形成的价值有两个关键驱动因素:公司收入和利润的增长速度和投入资本回报率(相对于资本成本)。每一美元投资回报较高的公

从技术上看,一旦你已经估算并进行了现金流折现,你就已经完成了估值工作。然而,预测现金流并不一定能带来对公司绩效或竞争地位的深入见解。仅仅估算现金流,你回答不了这

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除