早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

图5.11分别用这两种方法计算了Home Depot公司的经济利润。因为Home Depot的投入资本回报率一直大于它的资本成本,因此历史经济利润为正。由于该公

企业折现现金流模型由于只考查公司的现金流入和现金流出,所以受到学者和业界人士的青睐。复杂的会计核算可由一个简单的问题替代:现金是否转手?但企业折现现金流模型一个

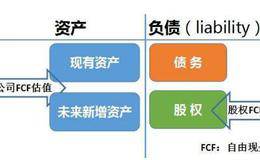

在识别并计算出所有非权益资本索求权的价值后,就可以从企业价值中减去非权益资本索求权,得出权益资本的价值。HomeDepot有传统负债(14亿美元)和经营性租赁资

公司估值中一个常见的错误,就是重复计算已经在现金流中扣除的索求权。比方说一个公司有养老金的资金缺口,你已经得知这个公司将拿出额外支付款项来填补这个缺口。如果你要

下面是最常见的非权益索求权。•负债:如果可以得到相关数据的话,尽可能使用所有未偿清负债的市场价值,包括固定利率债务和浮动利率债务。如果得不到这些数据,用负债的账

把经营资产的价值和非经营资产的价值相加就得到企业价值。用企业价值减去所有非权益索求权,就得到权益资本的价值。非权益索求权有负债、退休金债务资金缺口、经营性租赁资

如果恰当归类的话,经营资本的自由现金流不应包括任何来自非营业性资产的现金流。非营业性资产应该单独计算价值。非营业性资产可以分为两类,一类是有价证券,一类是缺乏流

Home Depot的WACC如图5.10所示。为简化起见,在估值中资本结构取公司目前的资本结构。因为Home Depot的债务很少,加权平均资本成本(9.3%

回答是,通过把公司的资本全部当做权益资本来计算自由现金流,我们可以对不同的公司和不同的时间段的经营绩效进行比较,而不必去考虑资本结构的影响;通过只关注经营状况,

要计算经营价值,就要对每年的预测的自由现金流按照时间和风险进行折现。当折现任何一组现金流时,要确保对现金流和折现系数定义的连贯性。由于自由现金流对所有的投资者都

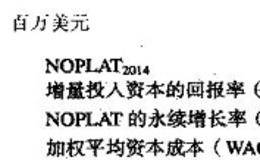

图5.9给出了对Home Depot的连续价值的估计值。图5.9Home Depot:连续价值取可明确预测期间的最后一年的NOPLAT估计值(124亿美元),新

到了已无法预测各年价值要素数值的阶段,就不必逐年改变这些价值驱动因素了。我们可以用基于永续经营假设的连续价值计算公司:经营价值=可明确预测期间的自由现金流现值+

我们利用企业折现现金流法对企业进行估值时,需要预测收入增长、投入资本回报率和自由现金流。图5.7描述了Home Depot和Lowe’s的历史的和预测的ROIC

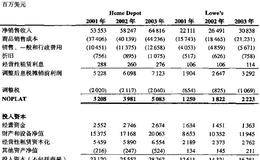

图5.6给出了Home Depot和Lowe’s的历史自由现金流。图5.6Home Depot与Lowe’s:历史自由现金流从表中我们可以看到,Home Dep

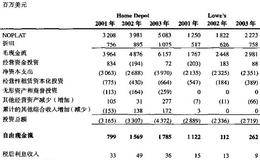

图5.5给出了Home Depot和它的一个直接竞争对手Lowe’s的历史NOPLAT和投入资本。用NOPLAT除以平均投入资本,就可以得到ROIC。2003年

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除