早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

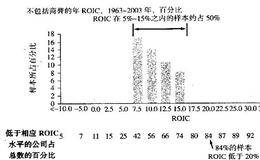

为了进一步分析公司间ROIC的差距,我们在图6.9中用柱状图表示。图6.9非金融公司的ROIC分布每个柱形代表一定ROIC范围内观测到的样本占总数的比重。例如,

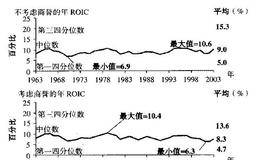

要分析公司历史绩效,我们首先需要衡量每家公司过去40年的ROIC中位数。图6.8给出了1963年至2003年间美国非金融企业的ROIC中位数。ROIC分为含商誉

为了在适当背景下预测ROIC和增长,我们提供了过去40多年中5000多家美国非金融企业的历史财务绩效(ROIC和收入增长)。我们的结果生成于麦肯锡公司的“公司绩

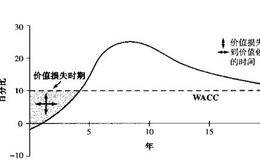

不是每家企业都能够取得大于WACC的ROIC。当企业回报未能超过资本成本(甚至在亏损)时,你必须考虑两个问题:(1)公司需要多长时间才能开始创造价值?(2)初始

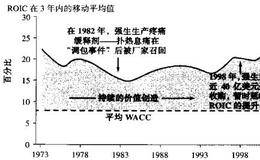

经济理论认为,企业获得的回报超过资本成本时会引发竞争。不过,有的公司能保护自己的主要产品线,同时向新市场扩张。一个实例是强生公司。从历史上看,强生通过其专利药品

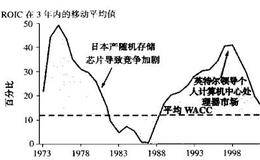

英特尔在过去的30年中,共出现过两次较高的ROIC。图6.4显示了英特尔在1973年到2003年之间的ROIC。在这段时间里,英特尔较高的价值创造体现在两个不同

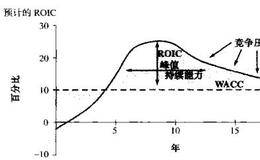

为了创造高价值,一家公司必须不仅在定价力、成本竞争力或资本效率上有过人之处,而且必须能在长时间内维持这样的竞争优势。如果公司不能防范竞争对手复制其做法,高ROI

即使单位利润(或单次交易利润)较小,公司也可以靠每美元投入资本比竞争对手销售更多的产品创造丰厚利润。在航空业,一架飞机只有在运送旅客时才能产生营业额,而不是空停

实现高ROIC的第二个推动要素是,公司以低于竞争对手的成本出售产品和服务的能力。沃尔玛是低成本经营者,它以通过大量采购降低成本和迫使供应商给予更好的供货条款而著

在大宗商品市场上,公司是价格的接受者。价格的接受者必须按照市场价格销售才能做成生意。另一种可能性是企业成为价格制定者,控制价格的制定权。要获得价格制定权,企业就

关键价值要素公式直接来源于现金流永续增长率,这个公式将ROIC、增长与公司价值直接联系起来。对于有些公司来说,特别是成熟行业内的公司,关键价值要素公式非常有效。

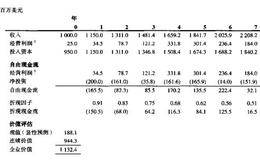

现在考虑的这个模型基于经济学原理而非具体细节。为了说明这个简单而内涵丰富的模型的力量,我们在图6.1中列出了一系列对某假设公司的现实预测。我们只预测了三个项目:

一个完备的折现现金流模型可能是复杂的。对损益表和资产负债表中每个项目都进行预测的模型,其所包含的数据即使不是上千个,也有数百个。人们在埋头于浩如烟海的数据时,却

1997年,Robert Merton和Myron Scholes设计出一种巧妙的办法以评估衍生工具的价值,从而不需要估计现金流和资本成本,并因此获得诺贝尔经济

假设你受邀为一家将要上市的公司估值。你预测出自由现金流并对其折现从而求出企业价值,但担心预测不准。要使自由现金流模型估值结果与现实相符,一个方法是设定一些可比指

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除