早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

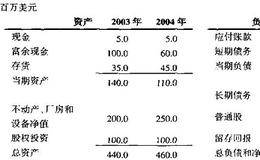

要想预测资产负债表,我们首先预测投入资本和非经营收入。但是,我们并不预测富余现金和融资来源(如债务融资还是股权融资)。图8.8存量和流量举例在预测资产负债表时,

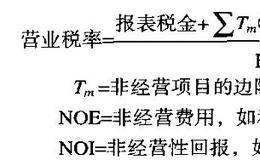

图8.7计算了样本公司的营业税(从2003年至2004年)。在2004年,报表税金为2400万美元,营业税为2960万美元。用营业税除以EBITA我们就得到了营

在简单模型中,用税前回报的一定百分比来估计报表税金即可。大多数情况下,公司的平均税率不等于其边际税率,因而需要一个更加复杂的预测方法。否则,预测年的ROIC和自

利息费用(回报)应该直接与产生费用(回报)的负债(资产)联系在一起。合适的利息费用驱动因素是总负债。但是,总负债又是利息费用的函数,这就会有循环决定的问题。为了

非经营收入是由非经营资产(如客户融资、非合并的子公司和其他股权投资产生的)。对于非合并的子公司和其他股权投资,预测方法要依赖于所能得到的报告信息而定。对于母公司

在预测折旧时有三种选择。可以将折旧作为收入的一部分进行预测,或作为不动产、厂房和设备的一定比例进行预测。如果在公司内工作,还可以按照设备购买和折旧计划获得折旧预

对于损益表的每项经营费用——如销货成本,销售、管理和总务费用以及研发——我们推荐在收入的基础上进行预测。大多数情况下,经营费用的预测过程是直接的。但是,会计人员

在预测完收入后,接下来需要预测与损益表相关的各个分项。预测过程分为二个阶段:明确各项分项背后的经济驱动因素。对大多数分项而言,预测会直接与收入相联系。一些分项与

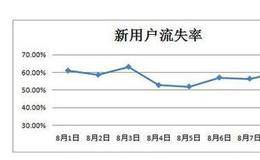

进行收入预测可采用自上而下法,就是通过预测市场总量的大小,确定市场份额,然后预测价格来预测收入。或者采用自下而上法,用公司已有客户的需求、客户流失率和潜在新客户

在进行预测之前,必须将公司的历史财务数据输入到制表程序中。一种方式是借助专业服务机构提供的数据,如标准普尔的Compustat,或直接使用公司存档的财务数据。专

企业折现现金流(DCF)取决于预测的折现现金流。自由现金流需要首先通过预测损益表、资产负债表和留存回报表间接得到。预期现金流的计算方法与分析历史绩效时所使用的方

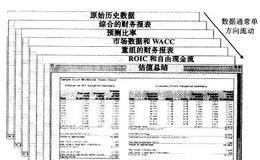

如果用10年的历史分析进行15年的预测,任何价值评估的电子表格都会过于复杂。因此,在开始预测之前需要设计和组织好模型,可有多种设计方式。在我们的例子中(见图8.

在开始预测各分项之前,必须确定预测年限和预测详细程度。公司可明确预测的时期必须足够长以达到一个稳定状态,稳定状态的特征定义如下:•每年公司以一个不变的比率增长,

虽然未来是未知的,但通过缜密的分析能够获得对公司未来发展的认识。本次介绍了如何构建一个结构合理的财务模型:这个模型将把原始数据输入与计算结果分开,把流程划分为多

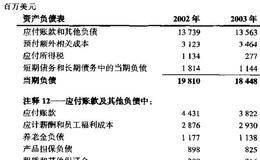

喜力的负债在2003年由于收购有了大幅度增长。虽然负债水平较高,但2003年的利息保障倍数达7.2倍,可以获得很高的投资评级且与同类公司相似(见图7.47)。喜

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除