早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

为了对喜力进行估值,我们做了三个能描述公司潜在战略和经营前景的情景。正常经营1.正常经营:在正常经营的情景下,行业不会有大的震荡,喜力会继续有一个适度的内涵式增

啤酒市场增长缓慢且全球分散,但是却体现为地区(或国家)性集中。预期新兴市场的增长机会会超过欧洲和北美。多数市场已经过整合,因此除了来一次大规模合并,否则有意整合

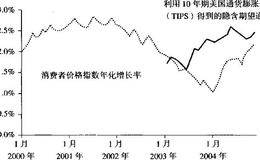

图8.13显示了美国消费价格指数年化增长率和历史上美国国债与TIPS所隐含的预期通货膨胀。在图8.13中,预期通货膨胀(经公式测算)先于实际消费价格指数的变化,

为了估计期望通货膨胀,可以计算10年期政府债券的名义到期回报率。但是怎样才能找到实际利率呢?从1981年开始,英国政府开始发行Linker债券,Linker债券

我们建议预测值和资本成本要用名义价格(含价格上涨因素)而不用实际价格(不含价格上涨因素)。为了保持一致性,名义财务预测值与名义资本成本必须反映同一个期望通货膨胀

在对一个小型项目进行估值时,区分固定成本(建立基础设施时一次性发生的成本)与可变成本(与数量相关)。在对单个项目进行估值时,收入的增长仅导致可变成本增加。估值但

直到现在,我们仅仅建立了依赖财务因素的预测。在价格不断变化或技术不断进步的行业里,预测应该与非财务比率(如数量和生产率)结合起来进行。非财务比率考虑最近航空业的

一旦完成了损益表和资产负债表后,就需要计算每一个预测年的ROIC和FCF。如果已经计算了历史ROIC和FCF,这一过程就很简单。由于所有需要的财务报表都已具备,

在用富余现金和新发债来完成资产负债表时,我们可能会遇到一个常见的负面效应:随着增长率下降,新发债会减小到零,而富余现金会变得很多。但如果负债率下降与对资本结构的

到现在为止,还剩5个分项:富佘现金、短期负债、长期负债、一个名为“新发债”的新账户及普通股。这些分项的组合必须要使资产负债表平衡。基于这个原因,这些项目常常被称

为完成资产负债表,需要预测公司的融资来源,这样做需要依据会计准则。首先,根据会计余额结清原则:留存回报(i+1)=留存回报t+净收入-股息图8.11留存回报表回

接下来预测非经营资产(如非合并子公司和股权投资)、已有负债和股权等价物(如养老金负债和递延税项)。由于许多非营业项目不是用折现现金流法估值的,我们通常只是为了做

当公司的收购价格高于目标资产的账面价值时,公司需要记录商誉。对于大多数的公司来说,我们不会对潜在的收购建模,因此我们将收购带来的收入增长设为零并将当前记录的商誉

考虑我们之前关于存量和流量的讨论,PP&E净值应该作为收入的一个百分比进行预测。一个常用的替代方法是将资本性支出当做收入的某个百分比进行预测。但是,这种方法非常

预测资产负债表首先从预测经营性流动资本下的项目,如应收账款、存货、应付账款和应计费用开始。记住,经营性流动资本不包括任何非经营性项目,如富余现金(经营业务所不需

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除