早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

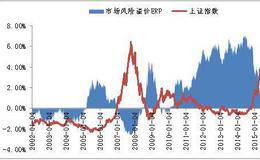

当使用历史观察结果对未来进行预测时,取多长的历史期间是个问题。如果市场风险溢价是稳定的,历史期间取得长一些可以减少估算误差。相反,如果市场风险溢价变化较大而且估

投资者一般是风险厌恶型的,因此他们对持有股票要求获得一个风险溢价(相对于债券而言)。如果过去75年中风险厌恶水平没有改变,那么历史超额回报率就可作为未来风险溢价

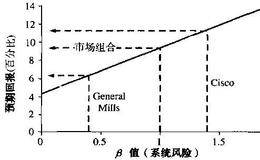

确定市场风险溢价——即市场(组合)的预期回报率与无风险利率的差——几乎是财务理论中最具争议的问题。股票在长期内绩效高于债券的能力能够对公司估值、投资组合结构和退

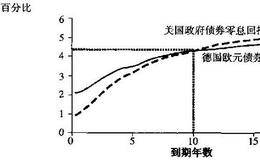

要估算无风险利率,我们可以参考不存在违约风险的政府债券。政府债券有很多种期限。比如美国财政部发行的债券,其期限从1个月到20年不等。不同的到期日有不同的到期回报

尽管CAPM有着坚实的理论基础(1990年诺贝尔经济学奖被授予该模型的主要创始人——William Sharpe),但这个模型在实际应用方面却没有提供具体指导。

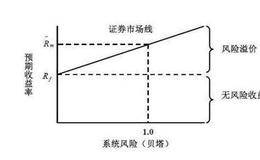

因为资本资产定价模型在现代金融教科书中已有详述,我们这里不再深究相关理论,而是更多的关注CAPM的最佳应用方法。资本资产定价模型假定任何证券的预期回报率等于无风

为估算权益资本成本,我们必须得到公司股票的预期回报率。由于预期回报率是无法观测的,我们用资产定价模型把风险转化为预期回报率。股票市场最常用的资产定价模型是资本资

加权平均资本成本最简单的形式是对基于市值的税后债务资本成本和权益资本成本的加权平均:加权平均资本成本对于拥有其他种类证券(如优先股)的公司来说,资本成本还要加入

使用企业折现现金流法为公司估值,我们需要用加权平均资本成本(WACC)来对自由现金流进行折现。加权平均资本成本代表了投资者的机会成本,也就是投资者因把资金投向某

我们使用关键价值驱动因素模型估算了喜力公司的连续价值。常规经营情景下的各参数值估算如下:1.连续价值计算期的第一年是2019年(可明确预测期后的一年)。我们预测

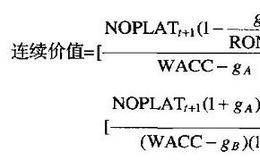

在某些情况下,需要把连续价值的计算期分成两个阶段,两个阶段分别有不同的增长率和投入资本回报率。您可以假定在可明确预测期之后的头8年,公司的增长率为8%,新投入资

按照重置成本法,连续价值等于公司资产重置的预期成本。这种方法有几个缺点。首先,并非所有的有形资产都是可以重置的。公司的“组织资本”只能根据公司产生的现金流进行估

清算价值法把连续价值定为公司在可明确预测期期末偿清负债后出售资产可能得到的收入。清算价值常常与企业作为持续经营实体的价值有很大差别。公司的清算价值对于成长性好、

倍数法假定公司的连续价值是未来回报或账面价值的某个倍数,但应如何恰当地估计这个未来的倍数呢?倍数法一种常见的方法是取未来的倍数和当前的倍数相同。假设我们选取目前

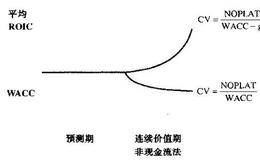

图9.11比较了关键价值驱动因素公式的两种变形。图9.11运用不同连续价值公式计算的回报率它说明了投入资本(包括原来投入的和新投入的)的平均回报率在两种假设条件

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除