早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

你应该用现金还是股票支付呢?实证证据显示,在收购宣布前后,如果收购方提出用现金支付,那么收购方的股票回报通常要比它提出用股票支付高。但是,我们并不能仅仅根据总体

总是有人在问,要想实现大部分协同效应是否有必要进行完全收购。资产的联合也许可以通过两家公司合资或建立营销和分销联盟的方式实现。合资合资与收购的差异体现在几个方面

检查协同效应估算值的合理性要比你想象的更加简单。你只需要抓住这样的一个基本点:任何真正的协同效应必须表现为预期增长率、经营利润率或资本效率的增长。假设你正在分析

注意不要犯错误;在实现协同效应时总是有实施成本的。一些成本是显而易见的,如工厂退役的成本和必须支付给员工的遣散费,但还有一些微妙的成本,即使是老到的业内人士也会

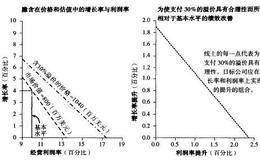

协同效应的四个来源——更高的利润率、更高的资本效率、更快的增长、更低的资本成本——通常有一个信心等级次序。我们发现对成本节约协同效应的估算基本上是不错的,尤其是

在估算收入协同效应时,要清楚有哪些额外(在基本评估之外)的增长领域。收入协同效应来自以下四个方面中的一个或多个方面:1.提高每种产品的峰值销售水平;2.更快地达

虽然人们往往设想新合并公司的收入等于合并前单个公司的销售收入加上新的交叉销售收入,但实际情况常常大相径庭。首先,兼并经常会破坏既有的客户关系,从而导致业务流失。

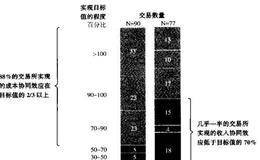

为了说明在估算协同效应时应该考虑的细节,图15.5列举了在汽车行业的一起兼并案中通过由外而内的方法对协同效应进行估算的结果。总的来看,收购方估算合并后的公司能够

在一次收购中,某公司经营主管负责估算通过合理化设计制造产能、分销网络和供应商所能带来的节约。他对于一个关键产品线在制造方面的特殊要求以及目标公司的主厂内正在出现

一旦建立起业务体系,就应当预测收购方与目标公司的基准成本。基准成本等于两个公司独立存在时的成本。只有对预期成本建立起一个可靠的预测时,你才能将真正的协同效应与单

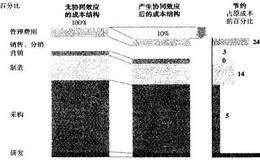

一个有意义的业务体系需要满足三个标准。第一,它将目标公司的每个成本项目和每个成本节约想法划分到业务体系的某一个(并且是唯一)环节。这将确保你在考查目标公司的整个

在许多情况下,管理者在估算成本协同效应时,只是计算收购方与目标公司之间在财务绩效上的差异。然而,即使收购方的息税摊销前(EBITA)利润率比目标公司高200个基

历史经验告诉我们,协同效应一词所代表的要么是管理层的白日梦,要么是对一笔交易的周密考虑的动因。有时两者都有一点。看看下面这个例子:一家大型健康服务公司用几十亿美

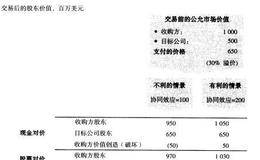

为了控制目标公司,收购方必须向目标公司的股东支付超过当前市场价值的一个溢价(称为控制溢价)。虽然溢价高低不一,但平均控制溢价一直相当稳定,接近宣布前目标公司股价

在收购另一家公司时,你必须采取措施以改善业务合并后的未来现金流。这些改善机会叫做协同效应。为了对协同效应进行彻底分析,我们应当记住价值创造的基础:价值增加只能来

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除