早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

根据我们的经验,许多管理者之所以不愿意采用资产剥离,是因为这些交易稀释了公司的盈利。但是,如果收购方愿意支付超出母公司期望的价值收购业务单元,资产剥离将创造价值

大部分管理者似乎都不愿进行剥离。对200家美国公司的研究发现,这些公司明显倾向于不使用剥离,在10年内,其中大约60%的公司进行了两次或更少的剥离。而且根据另一

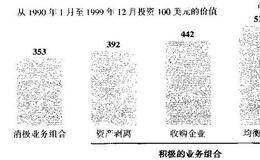

通用动力是美国的一家军工企业,它提供了一个采用积极业务组合法创造丰厚价值的实际例子。在20世纪90年代初,通用动力面临着不利的行业发展环境,根据当时的预测,美国

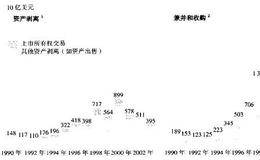

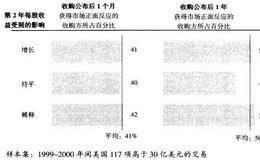

大多数研究剥离对价值影响的调查往往关注于短期影响,但是其长期影响究竟如何呢?一项研究美国1990〜2000年之间200家大公司的调查结果显示,釆用消极业务组合方

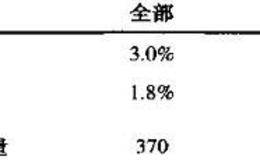

剥离为公司创造短期和长期价值。管理者应该关注剥离为公司创造价值的潜力,而不是出于业务规模缩水或回报稀释等问题的担忧,不进行剥离。图16.2市场调整后的剥离公告回

有证据表明,资产剥离能为公司创造价值,包括公告期前后的短期价值和长期价值。而且平衡使用收购和资产剥离的公司,其经营绩效要好于那些极少进行资产剥离的公司。尽管资产

任何一个价值创造的项目都应该对公司业务组合进行阶段性和系统性的清理。但是,资产剥离在价值创造中理应发挥出的作用,与其实际上在现代企业中所起的作用之间经常存在显著

在宣布前尽早开始整合流程在最近的一项研究中,麦肯锡并购后管理咨询业务部发现,执行速度与实现估算的协同效应的能力之间存在直接的相关性。经验显示,不能快速实现的协同

即使对协同效应做出了恰当的估算,收购方在出价时往往也会叫出超过现实的协同效应和行业经济状况极限的价格。要找到一个证明出高价的合理性的标杆是非常容易的,在讨价还价

许多公司在收购过程中都破坏了价值,因为它们对潜在的协同效应过分乐观。为了对交易价值做出好的估算,在应用我们前面提出的指导方针时要非常谨慎:要将估值与外部标杆做比

成功的收购者会积极培育并持续筛选那些具有较好战略契合性的候选目标。反之而言,你不应该在收购候选目标上被动地对投资银行的建议做出反应。如果一个银行家主动向你推荐一

你的公司强大到足以收购另一家公司了吗?在考虑进行交易前,要审视你的公司凭着自己的经营和财务绩效(用竞争性指标衡量)是否算得上是出众的竞争对手。收购我们一再看到的

规范的收购者可以从并购中获取价值。要想成为一个成功的收购者并为股东创造价值,你必须:•通过建立强大的核心业务以获得进行收购的权利;收购•只考虑那些你能够提升其未

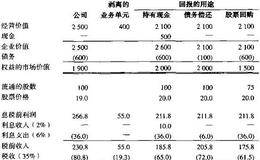

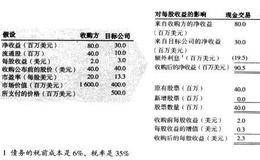

现在假设用换股方式收购同一个目标公司。收购方为了给目标公司的股东提供25%的收购溢价,需要增发1250万股新股给目标公司的股东。交易后,合并后公司共有5250万

许多管理者注重回报的增长与稀释效应,而不是价值创造。尽管众多研究显示,市场估值并不取决于收购的会计处理,而是取决于来自交易的估算价值创造,但他们仍然故我。注重会

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除