早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

随着公司变得更大更复杂,解释历史财务绩效以及预测未来绩效会变得更加困难。一般来说,大型公司会有多个业务单元,每个业务单元有不同的增长率、利润率和资本回报率。整体

提高透明度将让管理层对企业内在价值的合理估计与公司的股票价格更加一致。如果投资者能更好地理解历史和未来绩效的驱动因素,他们可以制定出更加精确的业务模型。例如,在

虽然在2000年开始爆发的公司丑闻后,出现了要求增加透明度以及披露力度的趋势,而且美国制定了Sarbanes Oxley法案,欧洲实施了类似的改革,但公司在决定

佐证帮助投资者评估公司的战略是否帮助其实现所宣称的愿景。佐证并不一定是详细的披露信息,但它一定要包含关键的成功故事。一家大型、且极其成功的集团公司制定了一项雄心

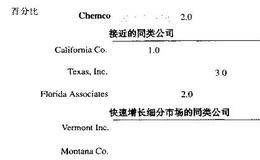

战略解释了公司如何实现其制定的愿景。它应该解释公司的竞争优势或独特的技能,以及如何将其转变为价值创造。回到Chemco的例子,公司快速收入增长战略之一就是要在快

愿景定义了公司希望能实现的目标,并且应该用财务术语和市场术语进行表述。例如,公司可以从收入增长率、利润增长率、资本回报率、市场份额、产品创新或客户渗透率等方面定

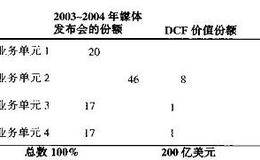

公司价值创造与投资者沟通之间严重脱节的情况经常发生。例如,图18.3分析了MultiBusiness公司的投资者沟通和各业务单元的价值错位的原因。迄今为止,业务

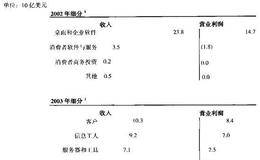

PharmaCo制造特殊的药物,年收入增长率一直保持在5%左右。PharmaCo的管理者相信公司并没有得到资本市场的“公允估价”。PharmaCo具有很强的新产

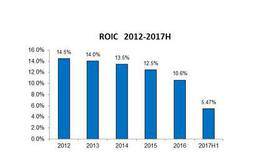

Chemco是一家大型专业化工公司,具有诱人的资本回报率,但是其产品线却在低增长的细分市场里,因此Chemco的收入增长率一直很低。Chemco最近采用了一种策

管理者常常声称股票市场低估了公司的价值或“不能完全理解”公司。他们并不仅仅是像大家预期的那样在公共场合才这么说,在私下场合也会这样说。他们会解释说如果他们的投资

1.投资者沟通战略应该基于彻底的市场价值分析,以及管理层对内在价值的细致估计。内在价值与市场价值之间很少有偏差,即使有,往往可以很容易用与投资者沟通无关的因素加

价值创造的最后一个要素是,确保公司的股票市场价格正确地反映其创造价值的潜力。虽然首席执行官与首席财务官花费大量时间与投资者沟通,而且所花时间的比例还在不断增加,

混合融资指的是综合了股权和债务融资某些特点的融资形式,如可转债和可转优先股。可转债在过去十年间的使用尤其广泛。2003年,全球可转债的发行额总计1450亿美元—

表外融资可以创造股东价值,前提是它能使公司吸引到以传统债务方式根本不可能获得的债务融资。当然,此时的假设是公司有足够的创造价值的投资机会(在上文的航空公司和汽车

表外融资包括一系列范围广泛的工具,如经营租赁、综合租赁、证券化和项目融资。尽管这些工具多种多样,但是它们却有一个共性,那就是公司实际上进行了债务融资,却未在资产

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除