早报

必读

名家

学堂

您的位置: 零点财经>股票知识>量化交易>

上一节中,作者在第7章推进的均线趋势策略的基础上,加入了第10章所述的仓位决策模型方法,将买卖和仓位两者相结合,构造了一个更为完善的量化交易策略。我们曾在第4章

当标准差的阈值取为0.04时,我们基于推进分析中每一行的白色框数据,分别计算出使得收益率序列标准差等于0.04的仓位比例设置f风险,并在图11-8中展示这一长度

当标准差的國值取为0.02时,我们基于推进分析中每- .行的白色框数据,分别计算出使得收益率序列标准差等于0.02的仓位比例设置f风险。图11-11展示了这一长

当标准差的阈值取为0.08时,基于推进分析中每-行的白色框数据,分别计算出使得收益率序列标准差等于0.08的仓位比例设置,即f风险。这也是一个长度为845的时间

上一章介绍了量化择时策略进行仓位决策的具体模型和方法。在本章中,作者将基于第7章所介绍的推进的择时策略,进一步构造合理的仓位决策,将买卖和仓位两者相结合,使之成

上一节所阐述的凯利公式正是量化择时策略进行仓位决策的一种行之有效的方法。在通过上一节内容所形成的基本认识的基础上,我们在这一节中进一步说明实际研发中的仓位决策是

将凯利公式及其应用叙述至此,应该可以很明确地认清凯利公式的核心内涵了。作者将其大致归纳为两点: (1)凯利公式试图规避的风险,是一次交易就将可用资金全部损失掉

对止损行为的讨论,希望读者能通过这些论述对止损形成一个基本的认识。本节最后介绍第一类止损当中几种较为常用的形式,希望聊胜于无,算是完成了全书对止损的涵盖。第一种

将止损的内容放置在哪一个章节中,是让作者在构思整本书时深受困扰的一个问题。止损本身是一个交易行为,在量化交易策略的组成成分中与买卖行为的性质等同。但是与买卖行为

前面提到过,策略或资产的收益本身是有益的、正面的,但是收益的不确定性或者说风险则相反,当风险程度增加时,量化交易策略的最终结果会呈现出不稳定的表现,这种不稳定性

最大亏损率是一个类似于最大回撤率的风险度量指标,同样偏向于对量化交易策略的实际表现进行描述。两者的差异在于,最大回撤率是一段时间内的任一时点向后推进,策略净值走

在第2章对量化交易策略的研发流程进行介绍时,作者说明了收益和风险这两个特征对于策略构建的重要作用与意义。第4~ 8章则给出了若干交易策略的实例,但是这些策略的构

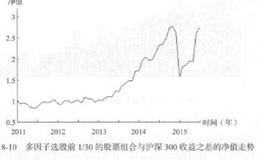

多因子选股3等分图8-12展示了将所有股票按照多因子模型的预期收益大小划分为3等份,每一等份中的股票又按照等权重进行组合时,3个等份各自的平均月度收益率情况。具

上一节中作者以国内所有A股为样本介绍了多因子选股策略的推进分析流程,并发现在特定的样本期以及策略设置下可以得到一个正面的盈利结果。在这部分的研究中,由于回归模型

多因子选股3等分图8-2展示了将所有股票按照多因子模型的预期收益大小划分为3等份,每一等份中的股票又按照等权重进行组合时,3个等份各自的平均月度收益率情况,具体

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除