早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

在预测未来现金流之前,需要先考查一下公司的历史财务绩效。要做好分析,就应该把注意力放在驱动价值的关键因素上:投入资本回报率、增长以及自由现金流。通过充分地分析历

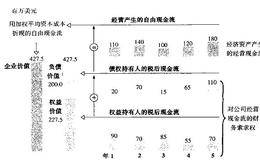

图5.4给出了世界上最大的家居装饰品零售商Home Depot按企业折现现金流法计算的价值。在计算Home Depot价值的过程中,未来自由现金流被折算成今天的

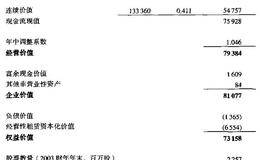

使用企业折现现金流法计算公司的普通股价值,步骤如下:1.用加权平均资本成本对经营自由现金流进行折现,从而计算出公司的经营价值。2.计算非营业性资产的价值,比如富

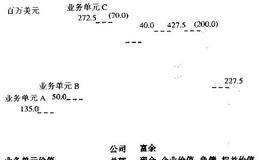

企业折现现金流法对于多业务部门的公司特别有用。如图5.3所示,企业价值等于各个业务部门的价值之和减去管理中心成本的现值,再加上非营业性资产的价值。图5.3多业务

企业折现现金流估值模型评估的是公司的经营现金流。相反,权益资本估值模型只是评估经营现金流中属于权益所有者的价值。20世纪50年代,两位诺贝尔奖得主弗兰科·莫迪利

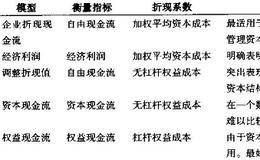

在公司估值的诸多方法中(图5.1列出了各种方法的概述),我们重点关注两个:企业折现现金流法和折现经济利润法。如果正确使用,这两种方法的结果是一致的,不过在实际应

1.当股票市场给公司股票的定价水平相对其内在价值过高时:增资扩股。2.当股票市场给公司股票的定价水平相对其内在价值过低时:回购股份。3.当股票市场给公司股票的定

有些管理者用股票市场无效的证据来证明他们认为市场行为非理性的观点。这些管理者们把学术界提出的无效率作为一项证据,声称折现现金流估值法和现实并不相符。虽然从价格常

经验证据显示股市基本上能够反映经济基本面。可以肯定的是,有时市场可能出现偏离,但这种状况不会长时间持续。市场迟早会回归到经济基本面水平。在绝大多数案例中,偏离很

多数高市值、高市盈率的公司仅分布于三类行业:科技、媒体及电信。美国多数其他行业的市盈率明显要低得多。因此,90年代后期美国股市泡沫很大程度上是由所谓电信行业估价

我们从中得出三个重要结论:第一,总体而言,美国和英国股市定价合理,股价围绕内在市盈率振荡起伏。内在市盈率一般在15左右(20世纪70年代末到80年代初高通货膨胀

市场是否反映经济基本面呢?我们认为是的。为证明这一结论,我们采用权益折现现金流模型,在经济基本面的基础上对美国股市的内在估值水平进行了估测。我们可以通过两阶段模

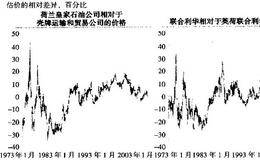

另一个经典的价格背离案例是皇家荷兰石油公司和壳牌运输和贸易公司(T&T)之间的股价背离。它们分别在阿姆斯特丹和伦敦股票市场独立交易。这一对孪生股票按照60:40

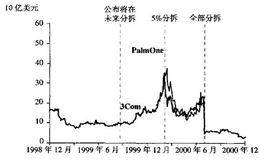

经常被提及以支持行为金融理论合理性的一种市场偏离,是分拆和两地上市公司存在的定价错误(有关分拆的详细内容参见第16章)。一个著名案例是在2000年5月3Com公

势头效应可以用系统性反应不足解释:过度保守的投资者在获得新的信息后调整预期的速度过慢。投资者可能低估了回报变化、剥离、股票回购等的事件的真实影响。结果是股价不随

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除