早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

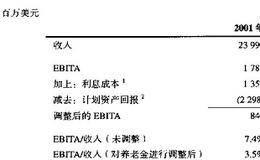

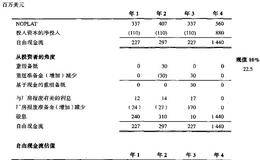

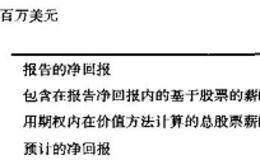

为了将养老金计划的绩效表现从经营费用中剔除(见图7.29),我们将利息成本(14.53亿美元)加入到报告的EBITA(19.76亿美元)中,并减去相应的计划资产

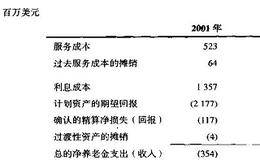

养老金支出包含四个主要项目:服务成本、养老金计划的债务的利息成本、计划的资产预期回报和确认的回报与损失。图7.28展示了Lockheed Martin的10-K

养老金和退休后医疗福利是长期备抵的特殊情况。退休福利不同于其他长期备抵主要是因为它们(虽然并不总是)需要提前准备现金。现金被放在名为“计划资产”的资产负债表外账

在大多数情况下,只有当实际支付现金时,而不是录入备抵时,备抵才可以抵税。因此,大多数备抵会增加递延税收资产。备抵当用折现现金流(DCF)估值包含备抵时,我们推荐

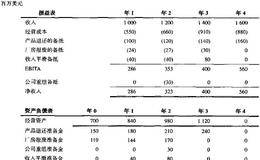

在一些国家,备抵可用来平滑回报。在图7.25中,我们假想的公司利用一项平滑备抵能够获得一个平滑的报告EBITA和净收入。虽然在这里我们叫这一账户为“收入平滑备抵

当管理者决定重组公司时,常常会立即录入某些未来费用(如:遣散费)。我们建议将一次性备抵当做非经营项目来处理,并将相应的准备金当做一项债务等价物。在第2年,我们假

有时,当公司报废一个厂房时,必须支付清理费和其他一些成本。假设我们假想的公司拥有一个已经经营10年的厂房,需要2亿美元的报废成本。公司不是在报废时支出一大笔现金

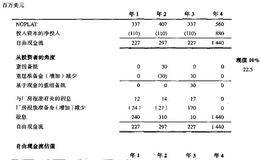

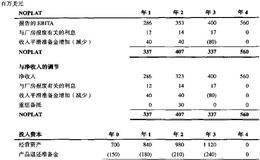

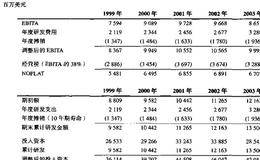

调整财务报表的过程取决于备抵的类型。我们用图7.26来逐项讨论备抵。所有圆括号中的数字都指第一年的财务情况。图7.26含备抵和准备金的ROIC与正常发生的经营相

在图7.25里,我们展示了一家假想的公司的财务报表以更好地认四种类型的备抵:未来产品退还的备抵,在四年内为报废厂房可能发生的环保费用备抵,为了平滑收入进行的人为

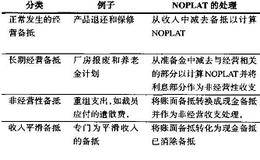

备抵是反映未来成本或预期损失的非现金费用。公司通过减低当期收入提取备抵并设立相应的准备金作为一项负债(或从相关的资产中扣除相应的金额)。为了对公司进行分析和估值

在2003年年末,Home Depot员工持有的期权数能够购买250万股公司股票。作为现金补偿的一种替代方式,期权令其持有人拥有了一个以特定的价格购买股票的权利

在图7.22中,我们说明了默克公司资本化研发的过程。为了调整2003年的EBITA,从原始的EBITA(86.51亿美元)开始,将当年的研发费用(32.8亿美元

当公司新建一个工厂或购买一项设备时,在资产负债表中资产被资本化并随着时间的推移进行折旧。相反,当公司创造一项无形资产时,如品牌或专利,发生的所有支出必须立即转为

2003年,Home Depot发生的租金支出为5.7亿美元。假设平均资产寿命为20年,Home Depot的债务成本为4.7%,则2002年经营性租赁的价值为

当公司借钱购买一项资产时,资产和债务都会记录在公司的资产债务表上,并且利息从经营利润中扣除。但是,如果公司从其他公司(出租人)租用了相同的资产,则只须记录和租赁

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除