早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

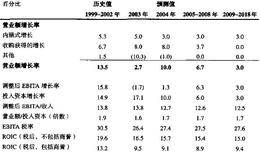

图8.25总结了喜力在“正常经营”情景下的绩效。当喜力放缓其收购战略时,喜力的增长率从历史高水平大幅下滑。ROIC(投入资本回报率)也有所下跌,主要反映了200

对于2009年至2018年,我们使用一个简化的模型,仅仅预测核心价值驱动因素,如净营业额增长率、EBITA利润率、流动资本与收入比率和固定资本与收入比率。我们的

我们预期喜力公司会在2004年偿清重组备抵项目。其他备抵项目会与营业额以相同的增长率进行增长。资产负债表上的少数股东利益每年都会增长,增长幅度为损益表上的少数股

退休相关负债是公司的养老金相关资产与当前和以前员工精算债务的差额。我们假设其保持不变。养老金我们根据喜力年度报告脚注中的偿还计划来预测长期负债。短期负债包括一年

由于递延税项资产数额非常小,我们认为也是不变的。递延税项其他金融类固定资产主要是发放给客户的贷款。我们假设其保持不变。

由于我们预测的营业额增长包括收购,我们也就不得不预测与收购有关的商誉。我们预测商誉为收购年通过收购获得的收入的15.5%。这与历史比值是相一致的。商誉2003年

为了预测有形固定资产(在美国叫做不动产、厂房和设备),我们用了一种简单的方法。我们对能够带来每一美元销售额的净固定资产数量做了一个假设。因为喜力收购的公司固定资

经营性流动资本包括经营现金、应收账款、库存(存货)及其他当期资产(如预付费用)。流动资本并不包括如短期负债或应付股息的融资项目。融资在1999年至2003年间,

非合并的参股利益的回报是指喜力参股的非合并子公司的股权投资回报。2003年,喜力报告的非合并参股利益的回报为1.01亿欧元。但这其中大部分是来自出售投资的非持续

我们估计的喜力的边际税率为34.5%,这是在荷兰的法定税率。喜力营业利润的实际税率预期还会保持在2003年28.5%的水平上。由于递延税项的关系,现金税额会比这

我们根据年初的债务水平估计每年的利息费用,而不是一年的平均水平,只是为了避免循环计算。我们预测喜力利息费用占负债总额的4.5%,这是借入债务的当前利率,也非常接

公司购买的大多数可折旧资产是与公司的酿酒厂有关的,包括建筑物和大型机器。折旧在1999年至2003年,折旧占有形固定资产的比例在11%至13%。我们假设,在给定

我们将营业费用作为营业额的一个百分比进行预测。折扣的会计变更使得我们难以比较历史数据。在2003年之前,财务报表中的营业额是没有减去折扣的,折扣被当做一项费用。

每年的营业额等于在前一年营业额的基础上增长一个预期的比例。预期增长率是销售量增长、价格/产品结构变化、货币影响和收购形成的增长的总和。货币影响2004年的预测是

我们一般会创建一个明确的10~15年的预测,以保证我们在应用连续价值前公司能达到一个稳定的财务表现。我们将明确预测阶段分为两个子阶段。对于第一个子阶段(喜力案例

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除