早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

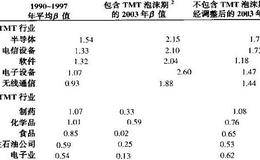

在20世纪90年代末,股票市场急剧上涨,但主要局限于超大市值股票和电信、媒体及高技术行业(通常被称为TMT)的股票。历史上,TMT股票对标准普尔500市值贡献率

在资本资产定价模型中,市场组合指所有资产以价值为权重的组合,包括交易资产(如股票和债券)和非交易资产(如私有企业和人力资本)。由于真正的市场组合是无法观测的,因

1980年,诺贝尔奖得主Robert Merton提出,对回报率的预测越频繁,那么对协方差的估算以及对值的测算就应该越准确。然而Merton的理论在实施中却让人

尽管对如何选择合适的测算期间没有统一标准,但我们还是遵从像标准普尔和Value Line这些数据提供商的做法,即使用5年期的月回报率确定采用5年月回报率源于最初

1.原始回归至少要有60个数据点(比如5年的月回报率)。值的滚动变动轨迹应以图形形式标出,以检查股票风险中的所有系统性变化。2.原始的回归应基于月回报率数据。如

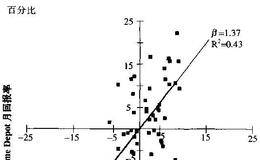

在图10.8中,我们以Home Depot的股票回报率为横坐标,以标准普尔500回报率为纵坐标,标出了1999年到2003年60个月的数据点。图10.8Home

根据资本资产定价模型,股票的预期回报率受β值影响。β值反映一种股票与市场同向变动的幅度。由于β值不能直接观测,因此我们必须估算它的大小。我们首先用回归方法求出原

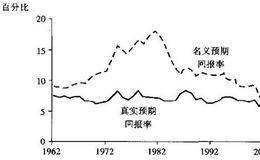

图10.7显示了1962年到2002年间市场预期回报率的名义值和真实值,结果很能说明问题。去除通货膨胀因素后,预期的市场回报率(不是超额回报率)较明显地稳定在一

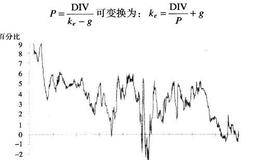

股票价格等于股息的现值。假设股息预期将以一个固定的比率增长,我们就可以变换永续增长公式得出市场预期回报率的表达式:市场预期回报率表达式我们回顾回归模型,比较市场

尽管我们没有从历史风险溢价中发现长期趋势,但很多人还是认为市场风险溢价是可以用可观测变量来预测的,比如累计股息价格比率、总市净率、总市盈率等。用当前财务比率来估

历史风险溢价还存在其他统计方面的难题。有观点认为,即使是较为准确计量的历史风险溢价也不能很好地预测未来的回报率,因为可以得到的样本只包括那些有着较强历史回报率的

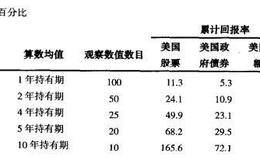

我们有两种办法来改正估算误差和回报率负自相关导致的偏差。第一种办法,我们可以根据数据直接计算多时段的回报率,而不是对单一时段的回报率的平均值进行复合(相乘)。根

为更好地理解负自相关效应,我们可以考虑一个组合,这个组合的回报率在给定的时段可能以20%的幅度增长,也可能以10%的幅度下降(见图10.4)。由于这两种情况是同

那么对历史数据采用哪种平均法计算能够最好地估算未来的期望回报率呢?要估算任意随机变量的平均值(期望值),普遍认可的统计原则认为算术平均值是最好的无偏估计值。因此

在报告市场风险溢价的时候,大部分数据提供者报告一个年度数字,比如每年6.2%。但他们是怎样把长达一个世纪的数据转换成年度数据的?年度化的数据是否真的重要?年度回

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除