早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

在大多数情况下,如果公司能够找到更适合拥有某一业务的其他业者,则应该采用非公开交易的方式。非公开交易能够让公司通过出售该业务单元而获得溢价,并快速获取价值。在大

首次上市发行:将子公司所有股票出售给股票市场上的新股东。分拆分拆上市:将子公司的部分股份出售给股票市场上的新股东。分拆:将子公司的全部股份分配给母公司现有股东。

股权出售:将一项业务部分出售或全部出售给战略或金融投资者。股权出售合资:将一项业务与其他公司部分结合或全部结合,可以和其他产业的公司结合,或者同一价值链上的其他

从业务组合中剥离某个业务单元可能会影响留存业务,一项业务剥离会消除业务之间的协同效应,或改变留存业务在业务组合中的竞争地位。具有高度综合商业模式的公司——业务单

业务创造价值的潜力以及母公司获取这份价值的能力决定了资产剥离的决策。这个原则为公司业务组合的初始评估提供了一个很好的框架。但是在实践中,几项其他因素会使实际的资

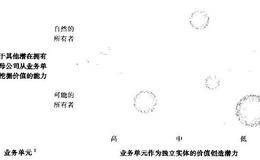

作为业务单元的自然所有者,意味着与其他可能的所有者相比,公司有更大的能力从该业务单元获取价值。大多数公司拥有几项出色的竞争能力(如经营计划、成本管理、品牌管理)

经典方法存在一个弱点。它假设不同业务之间的协同效应可以忽略不计,而且公司是所有类型业务的最佳拥有者。但是要知道的是,公司管理一项业务所需要的技能,在它生命周期中

管理业务组合的经典方法是,评估该业务在行业中的竞争地位和行业的整体吸引力。这项评估需要考虑多方面的因素,包括公司在行业中的竞争力。行业的竞争力可能来自能够获得某

保留业务单元太长不肯放手,会减少公司股东的回报和价值。公司如果长期不肯剥离绩效较差的业务,整个公司价值将面临下跌的风险。等到公司被迫快速出售这些劣质资产时,其价

制药公司的管理层面临同时管理两种不同类型业务的挑战。主要的制药公司强调创新,它们通常在创新药品的发掘、开发和营销的过程中拥有自己的核心技能。当这些药品被推向市场

第二类代价是对业务单元造成的代价。这些代价来源于在业务单元的生命周期中存在的母公司和业务单元之间的不匹配。一项业务的生命周期包含三个不同阶段:1.创立阶段——创

在1999年,Pactiv公司家特殊包装产品生产商——出售其铝业务,尽管该业务创造稳定的现金流。据公司管理层介绍,铝业务所消耗的资源和管理时间,在其他领域将更好

稳固而成熟的业务为公司带来稳定和现金流。但是这种稳定也不都带来好处,因为保留一项稳定的业务会使母公司负担巨大的成本。通常,这些成本是隐性的,而且看起来并不严重。

简而言之,如果业务单元对其他所有者的价值较高,或在其他所有权结构中的价值较高,则剥离将创造价值。业务单元在另一种所有权结构中价值较高的原因是,现在的所有权结构可

1.如果母公司只是持有这些回报,每股收益将被稀释。理由很简单:出售资产所获得的现金利息回报率低于被剥离业务单元的回报率(收入与价值比),换句话说,获得的利息收入

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除