早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

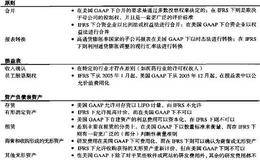

美国GAAP和IFRS对备抵的处理很多方面是相近的,比如对备抵的确认和禁止用备抵来弥补未来的经营损失。由于IFRS在这个问题上同美国GAAP是一致的,所以对许多

IFRS和美国GAAP都要求将金融衍生工具作为金融资产并且以公允价值列示于资产负债表上。这种要求对于所谓的嵌入衍生工具——非衍生合约中的衍生工具部分也是适用的。

IFRS和美国GAAP都要求金融资产最初以公允价值计价,而其后的处理则取决于金融资产的分类。金融资产被分为持有至到期日型、交易型和可出售型。这种分类决定了金融资

在IFRS和美国GAAP下并购中产生的商誉已经不需要再摊销。用以取代的是每年对商誉做的减值测试。这意味着企业需要确认并购企业的经济价值不低于其账面价值和商誉之和

对于专利、版权和客户名单这样的无形资产的会计处理,要取决于这些资产是如何取得的。从其他企业购得的无形资产(如许可证或购得的客户名单)在IFRS和美国GAAP下都

在美国GAAP和IFRS下对于商业合并(兼并和收购)的处理已发生了巨大的变化。从2001年开始,权益合并法在美国被禁止使用。兼并会计法是国际财务报告准则中也采用

将租赁分成经营性租赁和融资性租赁的做法对两种会计准则而言在概念上是相似的。举例来说,在两种会计准则下,相对较长的租赁期间和相对资产的公允价值较大的最小租赁支付额

在IFRS和美国GAAP下,资产、厂房和设备的价值通常是用历史成本减去累计折旧来计量的。两种准则在公允价值已经低于账面价值时都要求做一次性的账面减值处理。然而I

存货的账面价值可以用不同的方法:先进先出法(FIFO)、后进先出法(LIFO)或者一种加权平均法。账面价值IFRS不允许使用LIFO,但是美国GAAP允许这种方

IFRS和美国GAAP都要求将给予员工股票期权的公允价值计入损益表中的成本(根据美国GAAP2005年12月计划)。两种准则都要求股票期权的公允价格依照一种期权

关于收入确认的基本标准是相似的,但美国GAAP相对而言有针对具体情形的更加具体的要求。一个存在差异的例子是和收入协议相关的预付款的处理,如医药公司之间的许可协议

美国GAAP和IFRS都采用现行汇率法将适度通货膨胀国家子公司的财务报表转换成母公司所在国家货币计价的报表。通货膨胀对高通货膨胀率国家的子公司报表,美国GAAP

在美国GAAP和IFRS下,财务报表的合并都是由实际控制权来决定的。如果母公司实际控制子公司,这些子公司必须被纳入报表的合并中。在IFRS下,决定控制与否的是母

国际会计差异的问题正在迅速消失。这其中有两个原因:首先,截止到2005年,欧洲和亚洲主要国家大部分已接受了国际财务报告准则(IFRS)这些国家在会计方法上已经彼

在决策树中从后往前计算,我们估计或有NPV为1.2亿美元,与不考虑商业风险的DTA方法得到的结果相同。这并不出人意料。仔细考查决策树,我们会发现未来可市场化的新

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除