早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

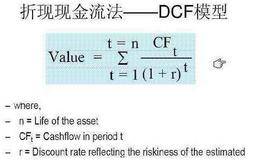

我们将企业的折现现金流估值法应用于非金融企业,它们的经营决策与融资决策是分开的。然而,对于金融企业,我们无法撇开利息收入和费用来评估经营,因为利息收入与费用是公

评估金融机构的价值是公司价值评估中最复杂的部分,尤其是由外而内进行估值的时候。外部分析人员总是缺乏关于公司经济状况(如银行的资产负债错配和贷款损失)的某些关键信

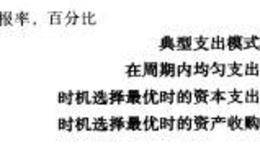

管理者怎样才能充分利用他们对周期的认识呢?最显而易见的行动应该是更好地把握资本支出的时机。公司也可以实施相关财务战略,如在周期的峰顶时发行股票,或在周期的谷底时

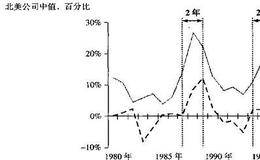

管理者可以降低所处行业的周期性或利用这种周期性吗?证据显示,在许多周期性行业,公司本身就是周期性的始作俑者。图24.6显示了1980年至2001年间日用化工行业

谁也无法精确地预测某个行业的回报周期,任何对绩效的单一预测肯定都是错误的。管理者和投资者可以明确地使用上文描述的多情景概率法对周期性波动公司进行估值,这对他们来

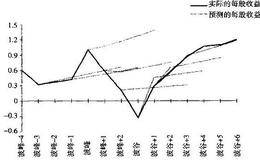

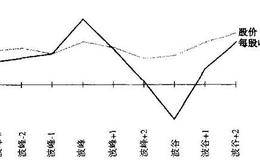

我们知道周期是很难预测的,尤其是周期的拐点。因此,市场不能完全把握公司的周期就不足为奇了。但是,如果市场完全像共识回报分析那样忽略周期,我们还是会感到失望。为了

我们怎样才能调和这种理论与现实的冲突?我们考查了股票分析师对周期性波动公司的共识回报预测,看看他们能否提供一些有关公司股价波动的线索。我们的发现令人惊讶。对周期

我们来探讨一下理论。假设你用折现现金流法评估一家周期性波动公司,而且你对行业的周期性了然于胸。公司价值和回报的变化会相似吗?答案是不会,公司折现现金流价值的波动

周期性波动公司是指那些回报呈现反复显著涨跌模式的公司,包括钢铁、航空、造纸和化工行业的公司。这些公司的回报之所以会波动,是由于其产品价格的巨大变化所致。例如,在

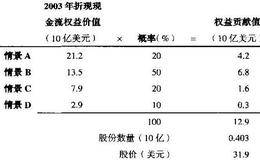

对折现现金流法进行修正,可以对看似不合理的企业进行合理的估值。进入像因特网这样高成长市场的投资者和公司应当做好面对巨大不确定性的准备。对此,我们可以考查一位在2

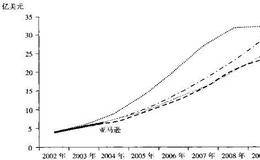

在本书的前一版(2000年年初出版)中,我们采用了前面的方法对亚马逊进行了价值评估。当时,因特网正值高峰,亚马逊以每年168%、每天亏损近200万美元的速度增长

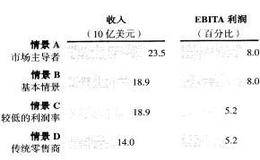

为了进一步估计哪种情景最合理,我们将亚马逊近期的收入增长与其他高成长公司的历史绩效进行了比较。我们描述了亚马逊与其他四家成功的高成长公司(戴尔、Home Dep

在因特网鼎盛时期,股价上涨得令人称奇。当股价达到其峰值时,经济现状似乎违背了有效市场上那些广为接受的理念。然而,接下来股价急剧下跌,传统经济规律似乎又占了上风。

处理高成长公司不确定性时,一种简易而直接的方法是概率权重化的情景分析。采用数种情景来建立关键假设和相互作用,比实物期权和Monte Carlo模拟等建模方法更加

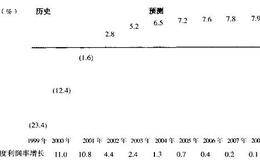

估计发展速度的方式之一是查看历史绩效。考查一下亚马逊从1999年到2003年营业利润率的增长。在1999年,亚马逊的息税前利润率(EBITA率)是-23.4%;

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除