早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

资产负债表的负债方也有一些需要注意的项目:1.保险公司最大的负债是它的准备金。这代表了预期将被支出的给付和赔款的现值(对寿险公司而言,还要减去预期保费的现值)。

在保险公司资产负债表的资产方通常比较重要的项目如下:1.投资在保险公司资产负债表资产方占主导地位。保险公司通常会提供所投资资产的细目明细(固定回报、权益或另类投

成本方面,保险公司既有与其他公司类似的经营成本,也有那些该行业的特殊成本项目需要留意:1.一个特殊项目是再保险成本,它是在保险公司将保险业务的基础风险转移给再保

保险公司的收入来自以下几个方面。1.客户为保单付费而产生的保费回报流。由于大多数保单的期限都在一年以上,所以任一特定年中的保费收入都只是长期现金流的一部分。保险

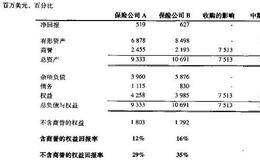

与银行类似,保险公司的估值也是最具挑战性的。尽管三种主要类型的保险公司(人寿、财产和再保险)承保的险种不同,但在财务分析上都具有一定的复杂性。估值与银行一样,要

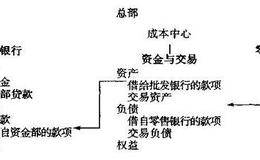

为了了解贷款业务中真正的价值创造情况,我们可以把银行看做由零售银行、批发银行和资金部三部分组成(见图25.11)。零售银行吸收贷款,然后将资金借给资金部。资金部

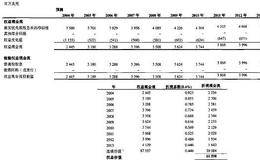

图25.6至图25.8显示了我们对大银行的预测结果。总体而言,我们采取了如下方法:1.对损益表项目(见图25.6),我们通过预测未来存贷款金额和利润来估算利息回

在由外而内建立一家银行的现金流模型时,我们必须做一些简化。我们不可能真正了解错配利润对总的净利息回报、贷款组合的质量的贡献,或者企业是否有过剩权益。不过,尽管存

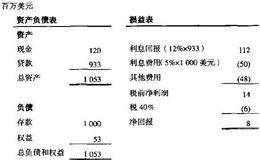

银行有几种盈利方式,包括贷款活动和收费服务。最重要的回报类型是净利息回报和收费(非利息)回报。净利息回报是银行贷款的利息回报与银行借入资金所付利息费用的差额。这

在使用权益现金流法时,你还需要修改连续价值公式和经济利润的估算结果。在进行修改时,记得要使用权益成本而不是总的加权平均资本成本。对于连续价值,我们建议使用价值动

在对金融机构估值时,商誉是一个重要的会计问题。与对待工业企业一样,要像收购方那样计算扣除商誉前和扣除商誉后的权益回报率,以了解一家公司的基本经济状况和绩效。估算

当我们使用账面权益时,我们如何预测一家公司将需要多少权益?对工业企业而言,价值的关键动因是增长率与资本回报(相对于资本成本)。对金融机构而言,价值的关键动因是增

从监管机构和风险管理的角度来看,一家金融机构应拥有多少权益应取决于其资产组合的风险大小。1988年的巴塞尔协定确定了银行根据自身的风险加权资产(RWAs)而必须

预测未来的权益现金流比前文讨论的历史性计算要复杂得多。原因是随着金融机构的成长和净回报增加,金融机构需要扩大权益。但是它需要增加多少权益呢?在这方面我们可能是有

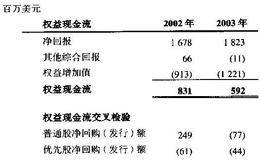

我们可以从两个起点着手得出权益现金流。第一,权益现金流是由净回报减去企业留存回报的结果决定的:权益现金流=净回报-权益增加额+其他综合回报我们从净回报着手,是因

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除